2014年下半年,政府对陆上风电上网电价下调进行讨论并征求意见,引起的风机“抢装潮”,使中国风电市场增长再创历史新高,装机及并网容量分别达到23.2GW及20.2GW。未来三年,中国的风电市场将由电价或风资源评级调整政策主导。

MAKE预计,2015年中国的风电装机将再次超越去年,新增装机及并网容量分别高达24GW及25GW。

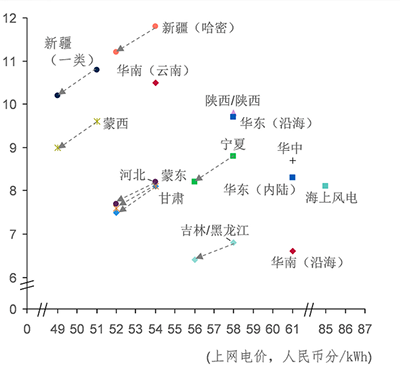

云南、山西、黑龙江、吉林、新疆三类风区的项目并网须协商或竞标上网电价,这些地区风场上网电价通常低于其风区标准上网电价。

MAKE认为,中国风资源评级系统较为陈旧,应重新评估现有的评级体系,不再针对现有风区统一下调电价。

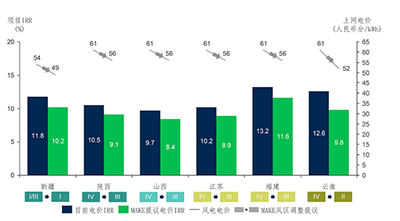

各风区项目内部收益率分析 注:为平均计算,新疆及甘肃全省分别统一归类为一类及二类风区。

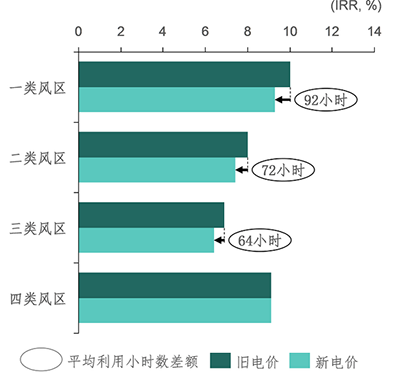

一类、二类风区受近期上网电价下调的影响较大,需要提高平均风电利用小时数来弥补电价下调带来的损失。这一变化在2014年下半年开始影响风电市场,华北及西北一类、二类风区的抢装和并网较为明显。2014年下半年,尤其在四季度,新疆、甘肃及内蒙的新增审批容量大幅增长。此外,该季度甘肃、河北及内蒙的新增并网量也异常升高。

根据各省份项目内部收益率分析,内蒙、宁夏、河北及甘肃将于2015年经历不同程度的抢装。这些省份对电价下调非常敏感(下调后电价将于2016年全面实施),实施新上网电价后,项目内部收益率或将下降至8%甚至更低。国内开发商的风电开发项目,通常以收益率8%作为内部审核标准。

各省项目内部收益率预测,新旧电价对比 注:部分地区通过竞标获取电价,可能与标准电价有差异。

MAKE各省项目内部收益率分析表明,六省超过行业平均项目内部收益率(图表3)。若第二轮电价调整仍针对现有风区统一下调电价,部分省份的风电发展将受到严重影响。例如,江苏与云南的项目内部收益率远高于同为四类风区的广东与广西。因此,四类风区电价统一下调对江苏与云南来说可以接受,但将对广东与广西造成严重影响。

未来风电电价调整分析

根据MAKE对以上六个项目内部收益率较高省份的分析,这些省份电价仍有下调空间,调整后能保持平均或更高的项目内部收益率。因此,进一步下调这些省份的风电上网电价,比统一下调现有风区电价更合理,对国内风电可持续发展更有帮助。

例如,云南从四类风区调整为二类风区,仍可继续享有9.8%的项目内部收益率。根据2014年数据,福建的项目内部收益率最高,但由于极端气候、较复杂的建设及运维环境等因素,福建的风电项目开发容量较小。对其可适当进行电价下调,同时保持一定的支持机制,鼓励增长及技术创新。