火电企业在现货市场的利润最大化策略

发布日期:2020-03-05 来源:

享能汇

作者:电力现货老骥谈

浏览次数:197

自2019年5月以来,首批8个电力现货交易试点省份均先后开展了现货按日、按周试结算工作,我国电力市场已开启现货纪元。2020年新春伊始,虽有疫情影响,广东、浙江等省份已在筹划下一阶段的电力现货市场建设工作,“按月试结算”、“不间断结算”等现货试运行模式,将成为今年现货试点省份的建设目标。随着电力现货试点的推进,电力市场化程度将大大加深,这要求发电企业转变在“三公调度”模式下的发电生产、营销思路,对市场价格和激励信号做出更快、更正确的反应,实现电力现货交易模式下的利润最大化。本文将以经济学原理为基础,结合中国电力市场特色,剖析发电企业在现货交易模式下以利润最大化为目的的理性交易策略。

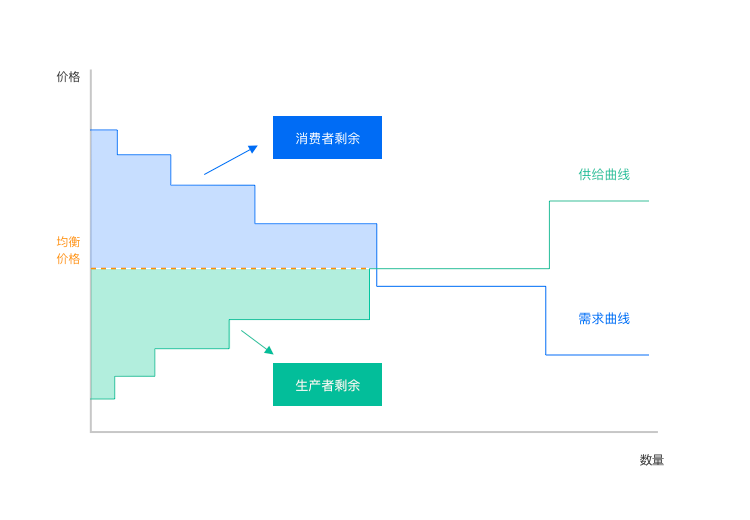

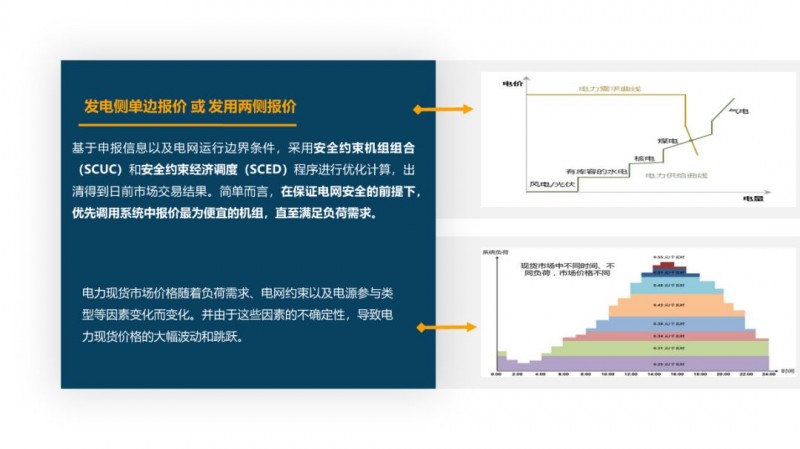

在任何以市场为基础资源配置手段的产品交易中,交易价格由市场均衡决定。所谓市场均衡就是供需双方在不同价格信号下,不断调整自己的生产或消费行为,达到的生产量与消费量大致相等的均衡状态,这一状态下的价格被称为“均衡价格”。生产者的生产成本在均衡价格之下的部分称为“生产者剩余”,消费者的支付意愿在均衡价格之上的部分称为“消费者剩余”。所谓利润最大化对与生产者而言,是使自己获得的“生产者剩余”达到最多,具体到电力现货市场,就是指发电企业通过在日前市场的报价,使自己的电能量销售利润(节点电价*中标电量-发电成本)达到最大。而节点电价就是某时刻该节点对应的交易地点的均衡价格。(见下图)

那么发电企业如何报价才能达到利润最大化呢?我们首先考虑市场处于完全竞争状态的情况,即所有发电企业都是价格接受者,无法通过持留发电能力或提高报价影响节点电价,也就是没有市场力。

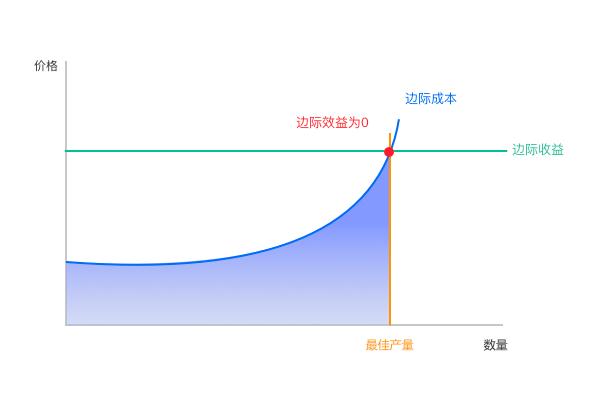

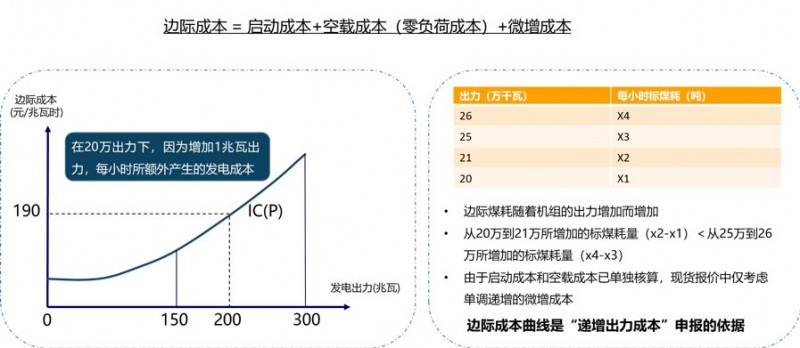

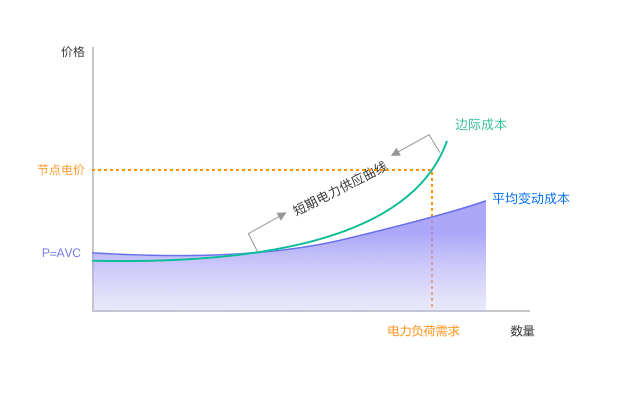

若想使发电利润最大化,我们首先需要搞清边际成本与边际收益之间的关系。边际成本指的是每一单位新增生产的产品带来的总成本的增量,它通常是一条先下降再上升的U型曲线,这是因为边际产量(增加一单位生产要素所增加的产量)是先上升后下降的。以煤电机组为例,随着我们投煤量的上升,锅炉温度和效率也随之提升,此时度电煤耗在持续下降——即每多投入一克煤可以(比之前)产生更多的电能量;但这种边际产量上升的趋势并不会一直持续下去,当锅炉效率到达极限后,边际产量将开始下降。在这里需要注意的是,由于我国的电力现货市场采用了美国PJM市场的三部制报价,即报价被分为三个部分:①启动成本②空载成本③微增成本。启动成本是指火电机组的开机成本;空载成本是指使火电机组的汽轮机维持在一定转速所需的成本;微增成本是指火电机组随着出力上升而上升的成本。由于交易中心会按政府事先核定的固定价格补偿启动成本和空载成本,所以发电企业在日前市场报价时仅需要考虑边际成本中的微增成本,这是一条单调上升的曲线。

边际收益是指增加一单位产品的销售所增加的收益,即最后一单位产品的售出所取得的收益。由于在一个完全竞争的市场中,生产者增加或降低产量均不会引起均衡价格的变化,此时每兆瓦电力的边际收益是固定的,但由于边际成本随着发电量不断上升,所以边际效益(边际收益-边际成本)是递减的。(见下图)由上图我们可清晰地看出,边际成本曲线和边际收益线相交处的边际效益为零,此时如生产者继续扩大产量将产生负的边际效益。也就是说当边际效益为正时,扩大产量可增加利润;边际效益为负时,减少产量可增加利润。边际成本曲线和边际收益线相交处对应的产量是利润最大化的最佳产量。具体到电力现货市场,发电企业的边际收益就是节点电价,产量就是机组的出力水平,机组的最佳出力点正是边际成本曲线与节点电价相交处对应的出力。

但在电力现货市场中,市场主体在日前市场报价时并不知道均衡价格(节点电价)会到什么水平,这时又如何制定报价策略使机组中标电量恰好达到能够使发电利润最大化的最佳出力点呢?这个分析将更加复杂一些,我们先考虑在完全竞争的电力市场各电力企业所面临的状况:首先,这个市场上有足够多的发电机组,发电总容量在绝大部分时刻远大于用户负荷。其次,任意一台机组启停均不会影响节点电价的水平。最后,根据现货交易规则,所有可用机组必须在日前市场通过分段报价,将自己全部发电能力报入电力现货市场,电网调度通过运行安全约束机组组合(SCUC)和安全约束经济调度(SCED)算法,在考虑机组和电网的物理约束和安全的前提下,优先调用最便宜的机组开机并使其在相对高的出力水平上运行,直至满足电力用户的负荷需求。

但在电力现货市场中,市场主体在日前市场报价时并不知道均衡价格(节点电价)会到什么水平,这时又如何制定报价策略使机组中标电量恰好达到能够使发电利润最大化的最佳出力点呢?这个分析将更加复杂一些,我们先考虑在完全竞争的电力市场各电力企业所面临的状况:首先,这个市场上有足够多的发电机组,发电总容量在绝大部分时刻远大于用户负荷。其次,任意一台机组启停均不会影响节点电价的水平。最后,根据现货交易规则,所有可用机组必须在日前市场通过分段报价,将自己全部发电能力报入电力现货市场,电网调度通过运行安全约束机组组合(SCUC)和安全约束经济调度(SCED)算法,在考虑机组和电网的物理约束和安全的前提下,优先调用最便宜的机组开机并使其在相对高的出力水平上运行,直至满足电力用户的负荷需求。

发电机组并不是在所有节点电价水平下开机都是有利可图的,如果售电总收益(TR)不足以弥补发电变动成本(VC)时,从利润最大化的角度考虑,停机对于发电企业更为合意。即,TR<VC,停机。我们把这个公式两边都除以产量Q,得到:TR/Q<VC/Q,停机。TR/Q就是平均收益,即节点电价(P);VC/Q是平均可变成本(AVC)。所以,发电企业停机的标准是P<AVC。根据前文所述,由于启动成本和空载成本,交易中心会按照政府核定的标准在节点电价之外进行固定补偿,因此上述两项成本无须列入变动成本。在这里需要特别指出的是,部分省份的现货试结算并未对空载成本进行合理补偿,这将导致成本较高的机组,尤其是边际机组的售电收益可能无法补偿所有的发电燃料成本。

根据现货交易规则,发电企业并不能随心所欲地决定机组是否开机,它是由电网调度根据安全约束机组组合(SCUC)算法决定的,发电企业能够控制的只有自己的报价。我们假设机组的报价如果高于节点电价就不会中标,如果机组最小技术出力都没有中标,就不会被列入机组组合(在不考虑安全约束的情况下确实如此)。机组的第一段报价如果不低于该报价对应出力水平的平均变动成本,我们就不用担心在节点电价不足以弥补发电变动成本时开机,从而避免开机亏损。由于必开机组和以热定电机组会被调度强制开机,因此报价时无须考虑此问题,当其电能量收益不足以弥补变动成本时,交易中心会进行成本补偿。

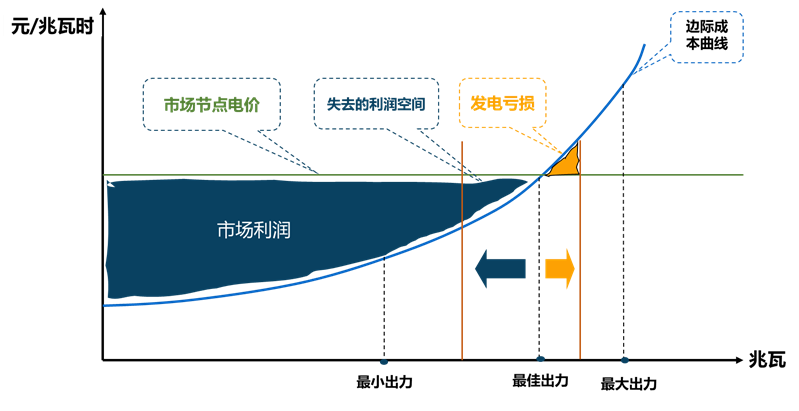

在解决了机组如何通过报价决定是否开机后,我们继续分析机组的整体报价应该处于什么水平才有利于实现利润最大化。由于市场处于完全竞争的水平,所有以实现利润最大化为目的的理性发电企业,在P>AVC时会开机;所有开机机组只要节点电价在其边际成本之上(边际效益大于零),就有动机提升出力水平以增加利润,直至边际成本等于节点电价(边际效益为零)或达到最大发电能力。换言之,边际成本(MC)在平均变动曲线(AVC)之上的部分就是短期电力供应曲线(如下图所示)。当电力负荷需求确定时,节点电价会基本等于边际机组的边际成本。

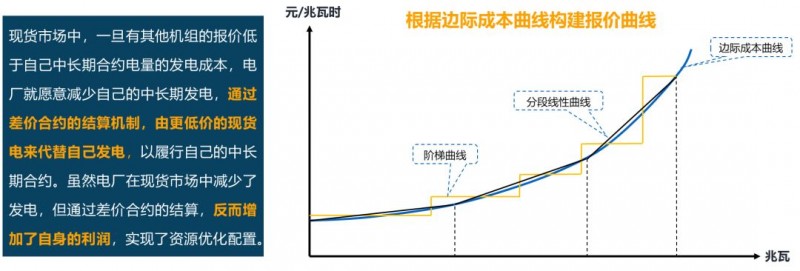

与机组开机同理,根据现货交易规则,发电企业并不能随心所欲地决定机组的出力水平,它是由电网调度根据安全约束经济调度(SCED)算法决定的,发电企业能够控制的只有自己的报价,且在日前市场报价时,我们既不知道机组所在节点的电力负荷需求,也不知道节点电价水平。这时我们最佳的报价策略应假设自己可能成为边际机组(实际上即使是发电成本处于较低水平的机组,在电力负荷需求较低时,一样可能成为边际机组)。根据前文所述,机组的最佳出力点正是边际成本曲线与节点电价相交处对应的出力,而边际机组的边际成本曲线一定会和节点电价相交。假设机组的报价如果高于节点电价就不会中标(在不考虑安全约束的情况下确实如此),我们只需将机组边际成本曲线进行线性转化,形成报价波段,就可基本实现在最佳出力点中标(如下图所示)。这是因为按边际报价后,边际成本高于节点电价的对应出力不会中标,而低于的部分将会全部中标。

与机组开机同理,根据现货交易规则,发电企业并不能随心所欲地决定机组的出力水平,它是由电网调度根据安全约束经济调度(SCED)算法决定的,发电企业能够控制的只有自己的报价,且在日前市场报价时,我们既不知道机组所在节点的电力负荷需求,也不知道节点电价水平。这时我们最佳的报价策略应假设自己可能成为边际机组(实际上即使是发电成本处于较低水平的机组,在电力负荷需求较低时,一样可能成为边际机组)。根据前文所述,机组的最佳出力点正是边际成本曲线与节点电价相交处对应的出力,而边际机组的边际成本曲线一定会和节点电价相交。假设机组的报价如果高于节点电价就不会中标(在不考虑安全约束的情况下确实如此),我们只需将机组边际成本曲线进行线性转化,形成报价波段,就可基本实现在最佳出力点中标(如下图所示)。这是因为按边际报价后,边际成本高于节点电价的对应出力不会中标,而低于的部分将会全部中标。

如果机组的边际成本远低于节点电价,换言之,其不是边际机组,此时按边际成本报价也不会损失利润,因为所有机组在现货市场进行电费结算时是统一按照均衡价格——节点电价进行结算,而不是按照其报价结算。必开机组和以热定电机组被强制中标的出力所对应的报价,并不参与价格优化。

总而言之,发电企业按照机组边际报价成本报价,是实现完全竞争市场中利润最大化的最佳策略;这一策略同样适用于非完全竞争市场中没有市场力的发电企业。由于现货市场的价格不确定性,发电企业如果希望提前锁定收益,就需要在中长期市场进行差价合约交易。