中材科技:2019年风电叶片产能预计达10GW

发布日期:2020-03-05 来源:

申港证劵

浏览次数:299

风电作为新能源主力地位稳固,政策框架已经确定,存量带补贴项目和平价大基地项目共同推进提升市场景气度,风电行业拥有非常稳定发展空间,并且在2020年将进入抢装的最高峰。 作为占据风机成本20%的风机叶片,将充分受益于市场景气,维持高订单与交付,提振公司业绩。

中材科技风电叶片产能建设水平居于国内前列,单位效能大幅度领跑市场,其产能、效能提升主要来自效率的提高和产品结构的升级。不断改进工艺提升生产效率。公司不断升级工艺流程,实现24小时占模周期,叶片的生产效率高于市场平均水平。

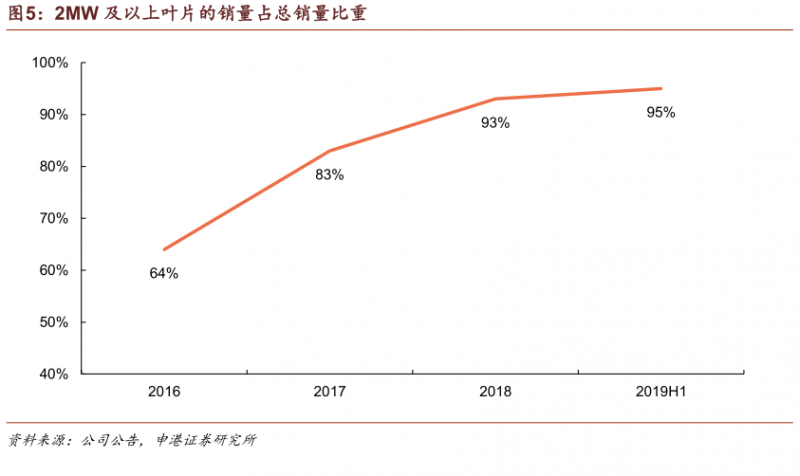

顺应市场大兆瓦趋势,产品结构不断升级。2015年以来实现了叶片产品结构由1.5MW级向2MW级以上调整,其后2MW及以上功率叶片占总销量比亦逐步提升,2019年上半年占总销量的95%以上。2019年全年平均功率预计2.5MW以上,高于亚洲平均水平。叶片平均功率的持续提升有效扩大了公司产能,2019年风电叶片产能预计达10GW。同时,平均功率的提高还有效提高叶片的单位价格,增加营业收入。

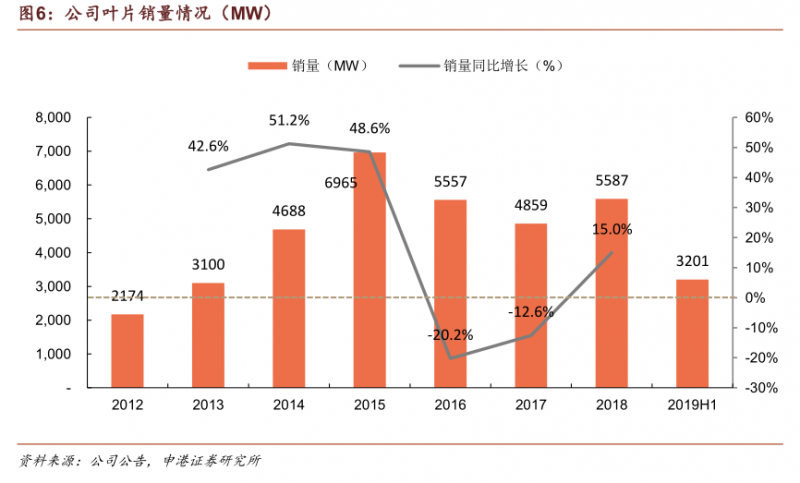

业务结构稳定,销量持续增长。2015年风电抢装潮期间叶片需求量大幅增加,销量和产量分别提升48.6%和24.6%,其后虽有所回落,但随着风电行业回暖,以及公司产品结构升级,销量再次攀升。2018年销售风电叶片5587MW,实现销售收入33.8亿元,2019年上半年风电叶片销量达3.2GW,同比增长100%以上。随着新一轮抢装潮的来临,2020年公司叶片销量有望继续大幅增长。

市占率持续领跑行业。公司风电叶片市占率不断提升,2018年风电叶片市占率提升至25%以上,2019上半年市占率又提升了5pct,预计未来两年将维持在30%左右。风机叶片制造具有极强的规模效应,公司高市占率塑造了坚实的护城河。原材料价格波动对叶片价格影响微弱。目前,碳纤维、环氧树脂价格低位波动,玻璃纤维、巴沙木价格上升明显,较2018年增长60%-70%。总体上,原材料在叶片成本中占比可达到60%-70%,但由于产业链的整合对冲了玻璃纤维价格上涨所带来的影响,同时风机叶片存在技术壁垒,厂商具有较高议价权,其定价模式并不是以供需作为首要条件,原材料价格变动较难以影响到叶片价格端。

技术创新带来降本增效。近年来,公司突破了国外叶根预埋专利技术限制,掌握了碳纤维液体成型真空灌注工艺关键技术,在国内首次开发了叶片主动式电热防除冰技术,推进了低风速大叶型生产提速项目。核心技术的不断应用、产品研发设计和相应的开发能力、以及批量化的生产制造能力,大大降低了成本,提升了效能。例如,从设计端开始优化材料及工艺设计,部分叶型产品实现减重18%。同时,技术创新也带来了较高的市场进入门槛,增加了其他主体的追赶成本,具有全面领先的规模效益和成本效益。

海外市场将打开长期发展空间

近年来,公司积极推进国际化布局,设立了海外研发中心,加快国际化发展步伐。坚持产品出口优先,打造标杆工厂。一方面强强联合,为国内优质龙头整机厂商承担其海外项目叶片供应。同时加强与境外叶片厂商合作,积极开拓国际市场。持续深化与国际一流整机商的合作,为其全球首发的新产品批量供货,进一步提升国际影响力。

截至2018年底,公司产品在全球20个国家稳定运行,全球累计装机突破38GW。适应市场发展需要,不断加大大型号、海上叶片开发力度,实现产品转型升级。通过技术创新和精细化管理,不断降本增效,努力提升市场竞争力。目前,公司叶片价格相对国际市场平均价格占据优势,具有较强的市场竞争力。公司充分发挥自身优势,加大市场开拓力度,国际业务快速发展,预计2019年中材科技叶片出口量占其总销量的比例将达到10%-15%。

以美国TPI复合材料有限集团公司为例,2018年其风电叶片销量约6.6GW,2423套,平均功率为2.7MW。近四年,TPI风机叶片销量套数复合增长率为15%,功率复合增长率为22%,与行业大型化趋势一致。

中材科技与TPI的叶片生产规模大体相当,但由于国内原材料、人工成本优势,叶片价格仅为TPI的50~65%。我们认为中材科技凭借着雄厚的技术积淀、国内最大的市场份额,以及相对于国际龙头的成本和价格优势,未来将进一步提升海外市场竞争力,打开广阔市场空间。