研报 | 龙头提速 “智慧环卫”竞争优势凸显

发布日期:2020-03-16 来源:

华创证券

浏览次数:133

导语:疫情叠加垃圾分类驱动环卫行业扩容,当前市场化率不足50%。新冠疫情爆发以来,各地对环卫服务精细化和专业化的要求全面升级,疫情结束后城市消毒和脏乱差管理等工作有望常态化,环卫服务市场空间进一步扩容。

垃圾分类政策自2019年以来全面推开,预计46个大中城市垃圾分类将为环卫市场带来超过300亿元增量,当前全国环卫服务市场总规模3200亿元左右。而从市场化进程来看行业仍处于发展中期,经测算当前行业市场化率约为49%,认为伴随环卫服务涵盖范围的不断扩展延伸,未来行业天花板会不断抬升,同时结合发达国家80%以上的市场化率为参照,未来发展空间仍然巨大。

“大环卫”推动行业天花板不断抬升

环卫刚需属性明显,随着经济发展与人口增长,需求端和政府投入都在稳定提升。从需求端看,近年来环卫主要领域生活垃圾处理、道路清扫和公厕保洁对应的需求端数据均保持稳定增长趋势。政府投入同样稳中有升,全国公共财政支出中城乡社区环境卫生的支出额 2577亿元,同比增长13%,行业刚需稳中有升特点明显。我们认为,其核心原因在于环卫服务已经从最初的三个核心业务板块不断向周边延伸,包括园林、绿化等内容都开始被纳入到环卫服务概念中来,传统环卫服务开始成为重要入口,“大环卫概念”料将使得行业天花板不断抬升。

2018 年,我国环卫行业新签合同规模达到2278亿元,同比增长 33.92%。首年服务总金额达到 491 亿元,同比增长 56.37%。供给端和需求端的双重驱动为环卫行业的市场化发展不断地带来活力。市场化改革前,全国大部分环卫市场运营仍掌握在事业单位性质的环卫部门手中,由于运营团队投融资能力和技术研发能力较为欠缺,环卫管理水平、作业水平较低,历史上环卫行业呈现投资大效果差的局面。

伴随着:1)人口红利消失、最低工资标准上调,用人成本将不断上升,特别是 2015 年国家出台事业单位用人同工同酬政策后,非在编职工比例较高的环卫部门更是感受到了空前财政压力;2)近年地方财政收入增长乏力加剧了支出紧张局面,传统环卫模式亟待改变。在此背景下,一方面环卫市场化运营成为政府解决资金瓶颈、改善民生、提高资金效率的优选方式,环卫主管部门在财政投入、环境评价等多方压力下有意愿转换角色,从运营管理者变为项目监管者;另一方面对参与到环卫市场的企业而言,环卫服务前期投入小,收益较稳定,可以类标准化运营,能够有效提高企业实力和管理水平,企业进入意愿强烈。

竞争格局方面,随着市场化项目招标趋严、高端市场的释放等因素影响,中小企业竞争空间逐步压缩,而行业龙头通过资本市场融资便利和历史业绩、管理运营的品牌效应优势拿单能力突出,龙头企业近年 30%以上的收入增速高于行业整体水平,也印证了行业集中度提升的趋势。

精细化管理凸显“智慧环卫”重要性

环卫服务行业是一个管理密集型行业,体现在涉及面比较广,人员繁杂、设备多和管理程度复杂几个方面。项目运营依赖环卫人员的效率、责任心等综合素质,同时更依赖公司项目管理的能力。

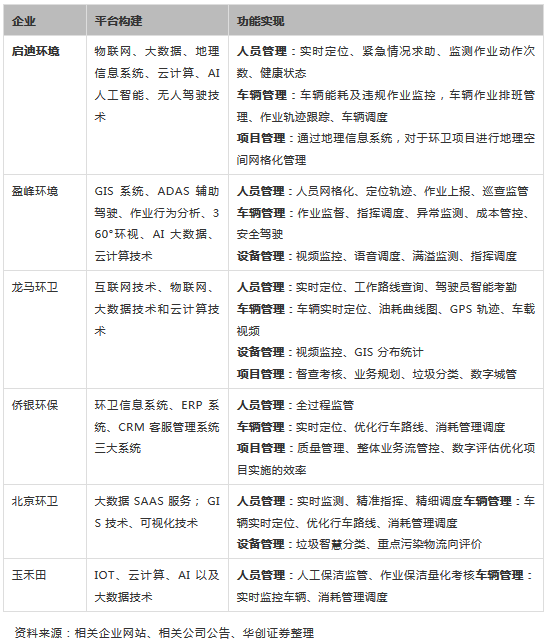

随着环卫服务单个订单体量逐渐增大,智慧环卫管理提供了信息化的“耳朵”和“眼睛”,未来真正掌握智慧环卫数据并能够充分解读和利用这些数据的企业将获得更强的竞争优势。依托物联网技术与移动互联网技术,智慧环卫对环卫管理所涉及到的人、车、物、事进行全过程实时管理,合理设计规划环卫管理模式,提升环卫作业质量,降低环卫运营成本,用数字评估和推动环卫管理实效。据环境司南数据监测,2019 年度全国累计开标 255 个智慧环卫系统平台建设及运营项目,年化金额 5.27 亿元,合同金额 6.07 亿元,共有 145 家各类企业中标。

龙头企业智慧环卫业务梳理: