2019年净亏112.96亿元 “闹钱荒”的蔚来如何破局?

发布日期:2020-03-19 来源:

亿欧网

作者:曾乐

浏览次数:130

基于连续融资、落户合肥的一波利好消息的铺垫,蔚来财报正式对外发布。

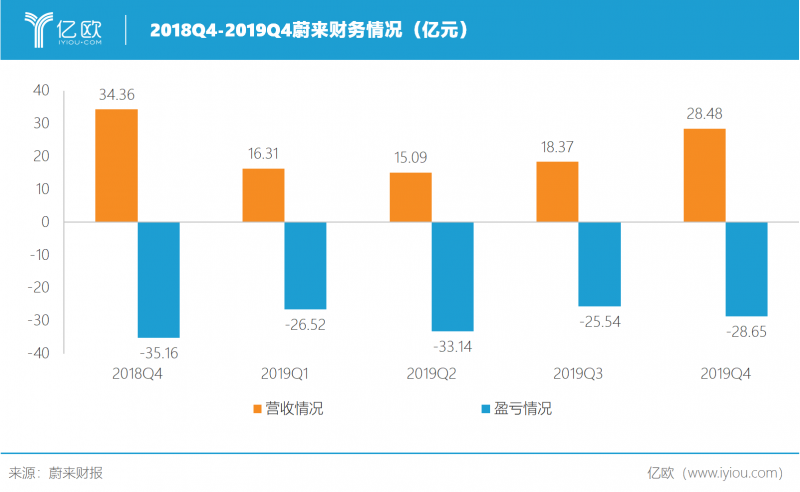

在其2019年四季度及全年业绩报告中,蔚来2019年第四季度总营收28.5亿元,同比下降17.1%。净亏损28.6亿元,与去年同期相比下降18.2%;2019年全年总营收78.25亿元,低于市场预期,同比增长58.05%。全年净亏损112.96亿元,同比扩大17.2%。

此外,2019年全年,蔚来毛利率为-15.3%,而2018年全年为-5.2%。蔚来方面表示,排除去年因电池召回成本带来的负面影响,去年毛利率为-10.9%。

从股价表现来看,二级市场的反应更为强烈。财报发出后,受此影响,蔚来盘前一度暴跌超22%。截至当晚美股开盘,蔚来股价大跌近20%,报2.33美元/股,总市值为23.91亿美元。

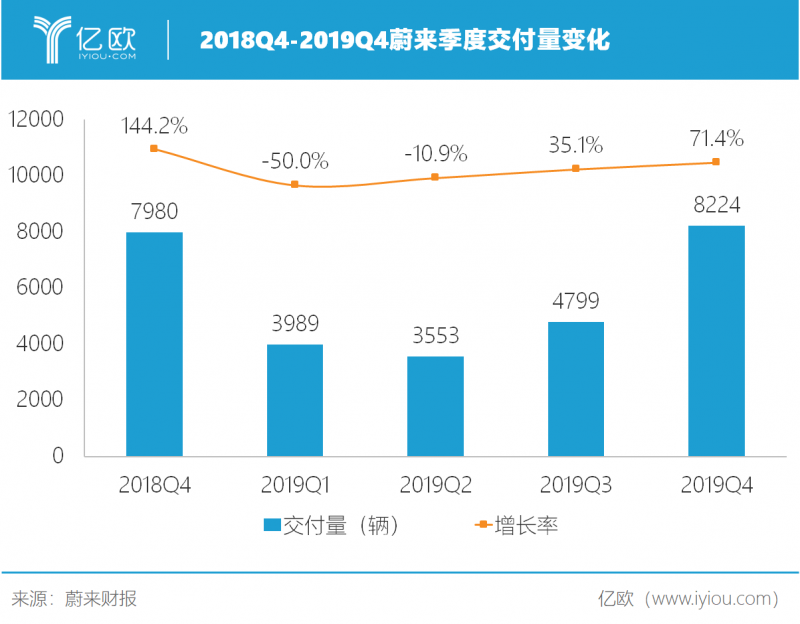

从交付情况来看,蔚来在2019年第四季度共交付了8224辆ES8与ES6,与第三季度相比增长71.4%。其中,ES8交付1400辆,ES6交付6824辆。2019年全年,蔚来共交付20565辆ES8与ES6。尽管蔚来实现了此前预期的“在2019年第四季度中,车辆交付量将超8000辆”目标。但从全年销量看来,李斌此前的“4万辆年度销量目标”,此刻显得过于自信。

颇为尴尬的是,蔚来2019年第四季度销量提升的同时,该季度的汽车销售收入却同比下降20.6%。对此,蔚来方面表示,四季度交付量增加的主要原因是NIO Space的扩张,但由于交付主力ES6的售价低于ES8,也是其销售收入同比下降的原因。

一般情况下,产品组合的丰富性能够为企业带来直接效益,有利于一家企业提升综合竞争力。但对于蔚来这似乎并不适用,外界认为,蔚来的ES8、ES6销量始终是“左右手互搏”的窘境。自ES6交付后,便持续以压倒性优势成为蔚来“销量主力军”。而蔚来ES8则以较缓速度“艰难爬坡”。

目前,蔚来正计划将宝押在全新ES8和EC6上。按照蔚来设想,丰富的产品矩阵,或将为蔚来在今年提供销量保障。今年4月,蔚来将交付智能电动旗舰SUV全新ES8; 9月,智能电动轿跑SUV EC6将开启交付。

此外,据李斌在财报电话会上介绍,“今年第四个季度会有100KWh电池包,还会有 CTP 技术的一些电池包推出。”李斌透露,“我们现在还有5000多辆在手上要生产。”这被李斌看做目前的优势。

不过,相较大盘数据,蔚来市占率在逐渐提升。从最新数据来看,蔚来2月市占率提升至0.28%,是去年同期的4倍。3月9日,乘联会数据显示,2月全国乘用车市场销售25.2万台,同比下降78.5%。1-2月累计零售量同比下降41.0%。疫情因素的影响远大于春节因素的干扰。

产能方面,李斌更是表示,“合肥工厂每个月会达到4000辆的产量。”就在上周,据李斌介绍,蔚来工厂自2月中旬起复工并开始产能爬坡。在此次财报电话会上,李斌似乎颇具信心:“3月中旬以来的恢复速度加快,让我们有信心在4月将产能恢复到正常水平。”

车型方面,还未公布定价的蔚来EC6成了最大悬念。对标特斯拉Model Y,李斌的意图很是明显:“我们会根据Model Y交付情况来制定价格,大概在7月份发布。”谈及对EC6的毛利率,李斌直言“很有信心”。

没有合理的毛利率,我们就没有自我造血能力。”今年初,李斌在网络流传出的《2020,A New Beginning》蔚来内信部中这样写道。李斌也明白,毛利率对一家企业而言意味着什么。

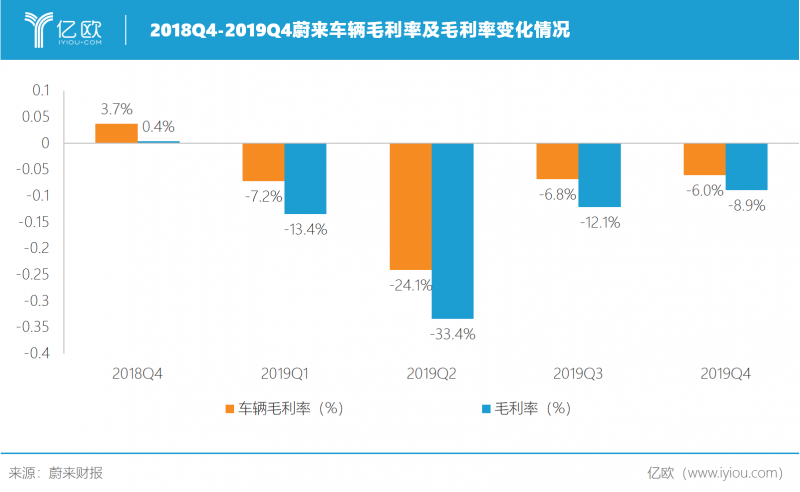

从此次财报数据来看,蔚来当前的主旋律依旧是亏钱。在2019年第四季度中,蔚来毛利率为-8.9%,而2019年第三季度为-12.1%,2018年同期为0.4%。

这意味着长期以往,蔚来每卖一辆车都在亏钱,这是蔚来短期内难以摆脱的窘境。在2019年第四季度中,蔚来的亏损幅度有所收窄,但如若毛利润不转正,即使销量增长,它也将持续亏损。不过,亿欧汽车通过梳理相关数据发现,在2019Q2-2019Q4的近三个季度中,蔚来的亏损幅度在持续收窄。

在此次财报会议上,李斌更是直言:“供应链的优化、电池包成本的持续降低、生产规模上升和管理优化带来的车均制造费用下降,我们有信心实现第二季度毛利率转正,年底毛利率达到二位数的目标。”

显然,接下来提高毛利率将成为蔚来2020年的核心目标之一。

可以看出,曾经一路狂奔、开启烧钱模式的蔚来,如今,正尝试在研发与成本控制之间寻找平衡点。降本增效成为了蔚来当下力挽颓势的不二之法。

“我们已经实施一系列举措优化组织结构和提升运营效率,在第四季度也因此产生了特定的一次性费用”,蔚来CFO奉玮补充道,“我们认为,这些举措将为2020及以后大幅度降低运营费用并提升我们的现金流。以后我们将继续在各业务端提升运营效率,来积极改善我们的利润表现。”

自去年下半年开始,蔚来便已开始“瘦身”计划。从此次财报数据来看,蔚来瘦身成效得以显现。财报显示,在2019年第四季度中,蔚来主营业务成本同比下降9.3%。同时,研发费用同比下降32.3%,销售及管理费用同比下降20.5%。“至于NIO House,我们今年基本不会再增加了。”如今,蔚来正将重心放至提升企业运营效率。从这一角度来看,这个“快6岁的孩子”正试图变得成熟。

迈入2020年,蔚来持续进行自救。截至目前已经完成了多次可转债融资。此外蔚来还抱上了另一“大腿”,其与合肥市签署了框架协议,合肥市将对蔚来进行战略投资,蔚来中国的总部也将落户合肥。蔚来方面表示,“合肥市政府会对蔚来中国的业务以人民币投资,目前双方正在就将签署的最终协议文件展开工作。”

于蔚来而言,这些融资显然只是“杯水车薪”,李斌本人也曾不断释放出对于资本的渴求。

另外,疫情的影响还在持续,全球汽车产业都笼罩于阴霾之下,寸步难行,而这对蔚来这样的创业企业更是雪上加霜。在财报中,蔚来表示,受疫情影响,蔚来不得不调整对业绩的预期。其预计,2020年第一季度交付量在3400-3600辆,环比下降约56.2%-58.7%,同比下降约9.8%-14.8%。预计2020年第一季度总收入在12.1-12.7亿元,环比减少约55.3%-57.6%,同比减少约21.9%-25.9%。

“大打折扣”的未来,让原本便已陷入多重窘境的蔚来,增添了更多不确定性。找钱、找钱、找钱。除去钱这一发展短板外,严控成本、提升产品力、增强企业运营效率……要想寻求最优解,蔚来还需多方发力。