十几家民营环保上市公司失去控股权 环保产业巨变背后是喜还是忧

发布日期:2020-04-03 来源:

中国环境

作者:余康华 宋欣珂 罗元锋

浏览次数:100

2020年3月,中交集团成为碧水源第一大股东,几天后,资本市场又传来消息,中节能后来者居上,有可能拿下国祯环保控制权。

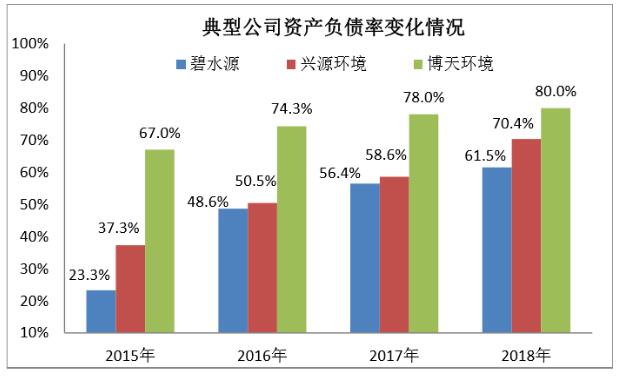

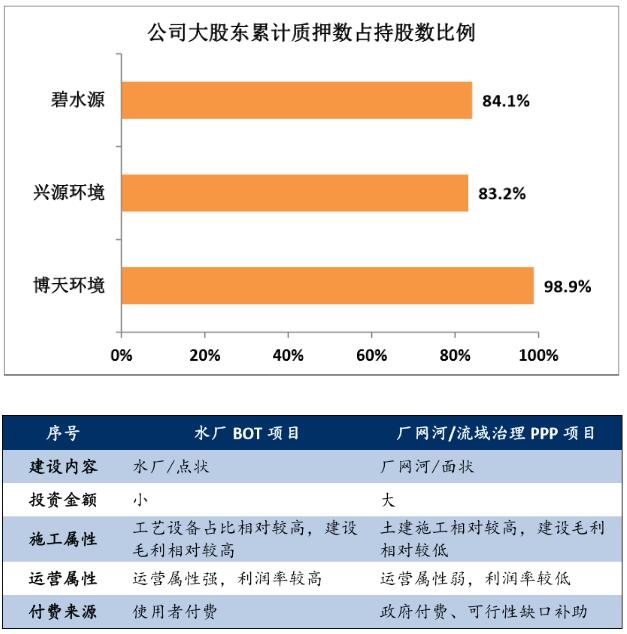

这两年,环保上市公司的剧变备受关注,特别是2018年以来,环保上市公司经营发生了重大变化,原本一路高歌猛进的发展势头遭遇经营受挫难以持续的困境,导致债务危机,股权质押、高负债率等是共性,已有十几家环保上市公司转让控股权,多家公司陷入债务违约、业绩亏损并面临退市风险或破产。

环保上市公司纷纷易主

自2018年以来,民营环保上市公司中发生了控制权变更或者经营上的重大变化的公司将近达20家,这对于有百家上市公司的环保产业来说是一次剧烈的变化。

其中,三聚环保、环能科技、中金环境、清新环境、东方园林、碧水源等13家民营环保上市公司控股权发生了变化。

凯迪生态、科林环保、神雾节能、神雾环保、博天环境、天翔环境等出现了债务违约、亏损等情况,其中有的成为ST型上市公司,面临退市、破产风险。

环保上市公司控制权、经营剧变情况如下:

统计发现,控股权发生变更的上市公司均为民营企业,控股权受让方中以国有企业为主,且多为地方国有企业。

民营上市公司为何会发生剧变?

2015年以来,国家对环保重视力度空前,环保政策频繁出台,推动环保产业发展,结合PPP模式大力推行,巨大的环保需求得到释放,特别是在水环境治理领域,大量项目开始以PPP模式开展。多数环保上市公司纷纷跟进,积极开展PPP业务。

开展PPP业务使得企业订单量大幅提升,带动了业绩的快速增长,呈现出繁荣景象。然而此时行业已经发生了较为实质的变化:

业务形式的变化

近年来,伴随着PPP模式的推行,环保业务特别是水环境治理业务内容发生了较大的变化,由以往的水厂建设为主转变成了厂网河一体、流域治理为主的形式。水厂建设多以BOT形式开展,厂网河一体、流域治理主要以PPP形式开展。

建设内容的不同:到“十二五”时期,我国城镇污水处理厂建设率已经达到较高水平,然而水环境污染问题仍然较为严峻,尚未得到充分解决。意识到上游管网及水体中存在较多问题是水环境问题依然严峻的原因,在污水处理厂建设率较高的基础上,水环境治理的主要形式逐渐从水厂建设转变为厂网河一体的治理形式。后者相比前者项目复杂程度更高,土建施工含量更高,同时与地方政府之间的协调更多。

投资规模不同:厂网河一体治理的模式设计面更广,项目投资额更大,甚至十倍于单个水厂建设的投资。

投资回报来源的不同:污水处理厂BOT模式有稳定的污水处理费来源,厂网河一体的PPP项目的还款相比缺乏稳定的收费来源。

业务形式变化下竞争格局发生变化

业务形式的变化,竞争要素相应地发生变化,融资能力、施工能力、政府协调能力在PPP项目中更为重要,而这方面,国有企业特别是建筑类央企相比民营环保企业具有更明显的优势。正因为如此,PPP项目吸引了较多央企的加入,形成了传统环保企业与央企同台竞争的局面。

业务内容和形式的变化以及竞争者增多的情况下,项目资金需求增大、投资回报率降低、建设运营利润率下滑,缺乏比较优势的企业经营的难度和压力不断增大。利润率下滑、负债率快速提升、质押增多是民营环保上市公司参与PPP业务的结果。虽然PPP模式带来市场需求进一步爆发使得诸多环保公司有良好的业绩增长,但资金风险也不断加大并形成了较大的行业风险。

宏观环境的波动下陷入困难

从2017年下半年开始,在国家去杠杆、银根收缩背景下,PPP模式开始收缩,2017年下半年PPP项目清理退库,2018年92号文、资管新规、23号文连接出台。加上银行放贷收缩,PPP项目融资难度加大,出现借款难、借不到款、借款发放延后等问题。PPP项目出现施工停滞、放缓现象。

对于环保上市公司,项目融资出现问题,直接导致了企业现金流周转出现问题,从而引发了债务风险以及造成无法继续实施项目的情况,进一步导致企业出现了业绩下滑、资金风险高危的情况。二级市场对环保企业的高预期出现了转变,叠加业绩下滑,环保上市公司市值大幅下滑。

这是近两年来环保行业上市公司特别是从事PPP业务的公司普遍面临的局面,民营环保上市公司由于融资能力更弱,在行业波动的时候面临的困难更大,同时多数民营环保企业实控人还存在较多的股票质押情况,市值的大幅下滑继而引发股票质押风险。对于民营环保上市公司来说,不仅短期压力更大,同时还存在长期持续发展的难题。

民营环保企业在短期压力和长期压力并存的情况下纷纷对外寻求帮助。然而资金的问题以及未来可持续发展的问题,并非股权融资、引入战投等方式能够轻易解决的。控制权的转让,由综合实力更强的主体来承接企业是可行甚至是必要的方式,于是出现了民营环保上市公司纷纷易主的行业剧变现象。

上市公司控股权受让方依靠自身的优势可以使陷入困难的上市公司逐渐走出困境,从而将环保上市公司这样的产业领头力量保存下来,然而这只是解决了企业的生存问题,如何带领上市公司继续发展是这些控股权受让方接下来的重要问题。

多数案例中,原实控人还保留了一定比例的股权并保留对企业经营的参与,并未完全退出,公司新实控人和原团队之间的融合,特别是国资和民资的融合也是本轮剧变下的值得关注的问题。