三个字概括光伏“十四五”——融、变、控

发布日期:2020-04-09 来源:

中国光伏行业协会CPIA

作者:张丹

浏览次数:100

从1958年中国开始研制第一片晶体硅光伏电池,到现在已经走过了六十多年,中国的光伏产业也实现了从无到有、从空间到地面、从军到民、从小到大、从单品种到多样化的艰难而辉煌的历程。1982年国家科委制定“1981-1985年第六个五年计划”,其中首次列入光伏科技攻关项目,成为光伏行业在我国“五年规划”版图上的起跑线;在随后的“1986-1990年第七个五年计划”中列出了太阳能电池专题,有关光伏的研发项目自此开始有了突破性进展。随着国家于2000年后启动“送电到乡”“光明工程”“金太阳示范工程”,我国的光伏发电技术逐渐发展壮大,在国家国民经济计划中逐渐占据话语权。

“十四五”开局之时,将是我国的光伏行业迈向无补贴的第一个关键节点,创新求变、降本增效依然会是主旋律。水电水利规划设计总院新能源部太阳能处处长秦潇表示,“十四五”时期,光伏行业的核心目标是提高光伏在能源体系中的竞争力、提高我国光伏行业在全球范围内的竞争力。要实现这一目标,光伏行业的发展要与国家大方向相一致,同时持续提升光伏的核心技术竞争力,发挥并推进光伏的低成本优势。对于我国的光伏行业来说,在核心和关键技术领域进行长远布局,取得核心技术领域的话语权,可以从几个方面着手:通过技术和政策的衔接推进,将光伏与建筑物等应用形式相结合;HJT、TOPCon等技术逐步成熟化;促进度电成本降低的系统设计优化等。

当前,我国走到了第“十三个五年规划”的最后一年,面临向“十四五”规划迈进的转折点。据统计,截至2019年底,我国光伏累计装机达到204.3GW,超过“十三五规划”中规定的“我国的光伏装机到2020年底达到1.05亿千瓦以上”目标的94.6%。这无疑是一份惊喜过度的成绩单,让人不禁思忖:在随之而来的下一个五年,中国的光伏应该如何又稳又准又狠的找准自己的定位、宠辱不惊的再创辉煌?

融:这不是一个唯我独尊的时代,这是一个互利共赢的时代

在我国推进能源结构转型的过程中,单一能源品种的利用已经受到多方掣肘,建设高效、灵活的综合能源体系将成为“十四五”时期能源发展的重点。光伏发电归根结底是为人们的生活服务的,因此探索光伏与其他技术的结合的“光伏+”模式至关重要,未来随着光伏发电成本的不断下降,光伏与其他能量形式间的转换,有望可以解决人类需要的所有能源问题。

当前,光伏+储能备受关注。光伏的核心成本快速下降趋势与储能的技术成本下降趋势结合到一起,将产生高规模的产量优势,助推光伏行业实现爆发,届时,寿命仅有三、四十年的火电、燃气等传统能源将不再是必须。一如中关村储能产业技术联盟理事长俞振华所说,乐观估计到2023年,整个电力系统可能不再需要燃气,转而全部由光伏+储能供给。据统计,截至2019年底,中国已投运的、与光伏相配套的储能项目累计装机规模达到了290.4MW,占中国储能投运项目总规模的18%,同比增长12%。在即将到来的下一个五年,新能源的发展将继续进步,新能源制氢所需的基础设施得以解决,“光伏+储能+氢”模式有望全面融入到当前的风、光、水、火格局,各类电源相辅相成,弃光限电、能源消纳问题也将迎刃而解。作为光伏跨界融合的另一种应用形式,多能互补综合能源系统一方面可以通过实现多能源协同优化和互补提高可再生能源利用率,另一方面可以通过实现能源梯级利用,提高能源的综合利用水平。2017年10月,国家电网发布了《关于在各省公司开展综合能源服务业务的意见》,指出开展综合能源服务业务的重要意义,其中分布式能源及围绕其开展的区域能源供应是多能互补综合能源系统的核心所在。“十四五”期间,光伏、风电、生物质能、地热能等能源系统的分布式应用、创新发展将成为我国应对气候变化、保障能源安全的重要内容,利用太阳能和风电、水电在日内和季节间变化的互补性,以及水电、火电、光热电站的调节能力,对促进我国可再生能源大规模开发利用具有重要的示范意义。

此外,光伏与其他各行业的结合开发也有着更为多样化的应用场景。渔光互补、农光一体、林光互补一体化、沙光互补、光伏旅游、光伏扶贫、BIPV等多种融合方式,可以最大限度地利用土地资源、闲置空间等,增加生态效益和社会效益,达到“1+1>2”的产业融合效果,同时对于提高低碳能源比重、提高非化石能源比重具有重要意义。未来,在技术持续创新、光伏系统成本不断下降的趋势下,使用于不同应用场景的业务模式与选型方案将逐步趋向多样化,光伏应用的发展也将转变为以提效降本、实现平价为目标的新阶段。

变:技术先行 思变则通

当前,全球经济形势发生了显著变化。随着光伏市场的动态变化,客户的需求和供应链都在发生变化,因此就要求企业在未来的发展路径中以创新谋发展。能源发展的希望在于通过技术进步和成本降低,提供更清洁、更廉价的能源产品,未来我国能源高质量发展过程中,关键技术和重大工程布局仍然是值得重视的问题。对于光伏企业而言,原创技术、核心技术是长远发展的基础。自2006年《可再生能源法》推行以来,在技术创新的驱动下,我国新能源产业规模稳步增长,全球范围内的中标电价快速下降,光伏发电在越来越多的国家成为最具竞争力的电力产品,2019年印度的光伏发电成本仅为38美元/MWh,比火电低14%。根据中国光伏行业协会的统计,2019年,国内组件及系统价格分别下降至1.75元/w和4.55元/w,光伏地面电站的组件成本成逐年下降趋势,2019年占比为38.5%。多晶、单晶PERC、TOPCon、IBC、异质结等不同电池及组件技术路线转换效率不断打破记录,仅2019年一年电池记录就刷新了9次。参照工程决算情况,我国光伏发电单位造价从2011-2018年逐年下降。可以说,技术进步开启了全面加速步伐。

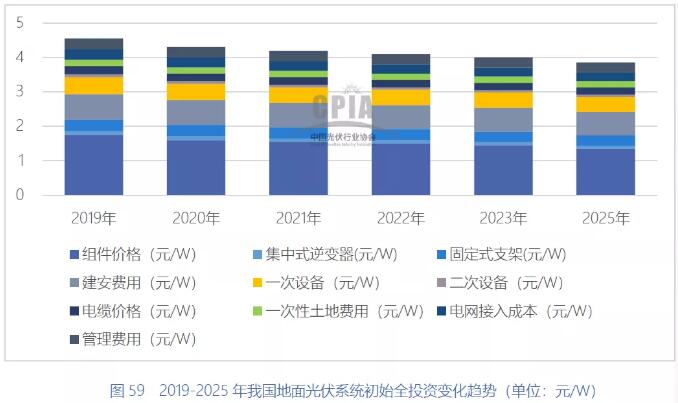

2011-2018年我国光伏发电单位造价变化趋势(参照工程决算情况)

图片来源:水电水利规划设计总院

今年以来,国内多家光伏企业纷纷加快技术研发,推出采用210mm大尺寸硅片的高功率组件等产品,持续推动光伏制造和管理的智能化转型。随着企业发力技术创新,促进产品升级换代、降本增效,全行业迈向全面平价时代有望进一步加速。

控:跑得快不一定能赢,稳步有序才是长远之道

2019年,我国光伏新增装机达30.1GW,连续7年位居全球首位,累计装机达204.3GW,连续5年位居全球首位。多晶硅产量34.2万吨,同比增长32%,连续9年位居全球首位;组件产量98.6GW,连续13年位居全球首位。中国的光伏行业在全球市场中一直十分出彩,跑在世界前列。然而,作为未来人类能源的潜力主导者,实现长远的可持续发展才是光伏行业的终极目标所在,而我国的光伏行业也需要由高速增长阶段向高质量发展阶段转变。从目前来看,“十四五”规划的意义已经从“十二五”“十三五”的和补贴挂钩转向了和市场挂钩。

根据国家电网能源研究院预测,到2050年新能源发电将成为第一大电源,将有75%以上的发电用能来自清洁能源,其中以风光为代表的新能源发电量占比将达到40%左右。水电水利规划设计总院新能源部副主任王霁雪表示,在“十四五”期间,光伏的装机目标应该在可行范围之内尽量定的高一些,对于非化石能源比例的要求一定会在2020年15%基础上有所提升。届时,光伏将会面临一个全新的环境。随着光伏成本的不断下降, 光伏平价和竞价的市场时代即将在“十四五”期间全面到来。虽然“十四五”期间大力发展可再生能源已经成为业内共识,但能源产业的主要矛盾将聚焦在较高的发展需求与有限的市场空间之间的矛盾,如何解决好可再生能源与传统能源争夺电力市场的矛盾,如何有效解决光伏的消纳难题成为“破局”的关键所在。根据国家发改委和国家能源局联合印发的《清洁能源消纳行动计划(2018-2020年)》,到2020年,确保全国平均光伏发电利用率高于95%,弃光率低于5%;基本解决清洁能源消纳问题。

随着新能源装机在“十四五”期间的继续增长,装机规模与消纳能力之间的鸿沟也面临逐渐拉大的趋势。以西北地区为例,以前,西北部光伏发电消纳遇到的瓶颈逐渐向中东部转移,新疆、甘肃等地的新能源装机已超过自身最大负荷的1.5倍。预计到2025年,“三北”地区新能源装机将超过3.5亿千瓦,远超国家电网目前的跨省跨区输电能力。因此,消纳空间需要通过实现平价慢慢改善,通过经济性的方式保证三到五年间光伏市场的稳定发展。

可再生能源与传统能源这对“欢喜冤家”在“十四五”期间一定是要在发展中和谐共处,为加快实现我国的能源革命,履行我国的国际承诺和减排责任作出新贡献。国家发改委能源研究所王斯成老师曾大胆预言,在“十四五”规划时期,要采用新增机组100%清洁电力,存量燃煤机组让出电量的“一进一退”模式。