人大代表姜希猛:尽快发布各省配电价格 推动电力体制改革

发布日期:2020-05-28 来源:

何继江

作者:姜希猛

浏览次数:179

一、核定配电价格的进展情况

按照深入推进电力体制改革的总体要求和“管住中间、放开两头”的基本思路,核定独立配电价格是落实电力体制改革的关键性基础工作,也是深入推进能源革命的关键性基础工作,有利于我国电源结构从集中式为主转变为以分布式优为的集中式与分布式协同发展。

从2016年至2017年,已有不少于三个文件对于配电价格的核算方法进行了明确。

其一是2016 年发改经体【2016】2120 号文件《国家发展改革委国家能源局关于印发<售电公司准入与退出管理办法>和<有序放开配电网业务管理办法>的通知》。该文件中明确了“增量配电区域的配电价格由所在省(区、市) 价格主管部门依据国家输配电价改革有关规定制定,并报国家发展改革委备案。配电价格核定前,暂按售电公司或电力用户接入电压等级对应的省级电网共用网络输配电价扣减该配电网接入电压等级对应的省级电网共用网络输配电价执行。”

其二是2017年的发改能源【2017】1901号《关于开展分布式发电市场化交易试点的通知》。该文件在【2016】2120号文的基础之上对于配电价格中的“过网费”的制定方及“过网费”核定前后的具体操作进行了详细描述:“分布式发电市场化交易试点项目中,“过网费”由所在省(区、市)价格主管部门依据国家输配电价改革有关规定制定,并报国家发展改革委备案。“过网费”核定前暂按电力用户接入电压等级对应的省级电网公共网络输配电价(含政策性交叉补贴)扣减分布式发电市场化交易所涉最高电压等级的输配电价。”

其三是2017年的发改价格规﹝2017﹞2269号文件《关于制定地方电网和增量配电网配电价格的指导意见》。文中明确了就近交易时配电价格的制定逻辑“配电网区域内列入试点范围的非水可再生能源或地方电网区域内既有的小水电发电项目与电力用户开展就近交易时, 用户仅支付所使用电压等级的配电价格,不承担上一电压等级的输配电价。”

这三个文件的核心思想和方法论是具有一贯性的,最核心的原则是配电价格不包括上一电压等级的输配电价。这三个文件对于落实电力体制改革9号文件精神,切实推动“管住中间,放开两头”的电改方案,落实十九大报告能源革命精神有非常重要的意义。

自2016年的第一个文件发布,时间已经过去了三年多。但配电价格一直没有得到公布。

这两年,我国光伏等可再生能源快速发展,仅2017年和2018年上半年,我国光伏装机量已经超过7700万千瓦,2017年分布式光伏占到当年全部光伏的36%,2018年上半年分布式光伏占比已经超过一半。分布式发电市场化的条件已经基本成熟,分布式光伏和分散式风电的发展呼唤配电价格的分布。配电价格公布,将会有效地推动我国分布式光伏市场化的进程,加快实现分布式光伏发电平价上网和分散式风电平价上网。在光伏行业去补贴的背景下,如果配电价格不能尽快公布,将严重阻碍光伏行业的发展,也阻碍风电和其他分布式发电行业的发展。

中国的光伏产业和风电产业,不仅将要完成中国的能源结构调整还将帮助全世界更好的利用可再生能源,支撑我国“成为全球生态文明建设的重要参与者、贡献者、引领者”的战略目标。

各省(区、市)根据历年文件精神尽快发布配电价格已经刻不容缓。

二、难以公布的配电价格表现了目前输配电价数据中的结构性矛盾

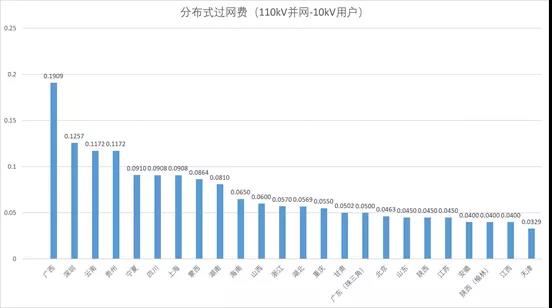

依据各省已经分布的输配电价,可以计算出各省的配电价格,即过网费。

对110kV电压等级与10kV电压等级间的大工业用户的配电价格(即过网费)进行核算,得数据如下。

由图表可知,在北京,如果分布式光伏项目在110kV并网,卖给同一个110kV变电台区范围内的10kV电压等级的执行大工业电价的电力用户所需缴纳的过网费是0.0463元/kWh。

这个配电价格的数据值可以有两个用途。一个用途是明确增量配电网的配电价格的上限。文件中明确“用户承担的配电网配电价格与上一级电网输配电价之和不得高于其直接接入相同电压等级对应的现行省级电网输配电价”。一个用途是配电网内的分布式光伏等分布式发电在自由交易时所支付的过网费。

以天津为例。天津现行的输配电价,大工业用电,1-10kV每千瓦时0.2052元,35kV每千瓦时0.1774元,110kV每千瓦时0.1772元,220kV每千瓦时0.1723元,含增值税、线损及交叉补贴,不含政府性基金及附加。由此可计算出110kV至10kV电压等级的配电价格为0.329分钱。这是增量配电网自天津电力公司的220kV变电站购买电力再卖给10kV用户所能加价的上限,同时这也是在110kV并网的光伏电站售电给10kV用户所应该给电网公司所交纳的过网费。

输配电价已经正式发布,各省电网公司和物价部门都对此价格表示认同。但各省物价局均未按照文件要求将此方法计算的各省配电价格的结果进行发布。一个重要原因是,该核算结果用于确认分布式发电过网费的时候,当地物价局和电网公司都认为该数过于小了。这暴露了目前输配电价数据的内在结构性矛盾。

有些部门在面对增量配电网改革时,希望配电价格越低越好,在面对分布式发电市场化交易时,希望过网费越高越好。有这种双重标准倾向的,最明显的是部分电网公司。较低的配电价格,能够有效阻击增量配电网的建设,降低增量配电网的投资回收率。但是如果这个结果用于过网费时,电网公司则表示太少了。

按目前公布的输配电价,配电价格最高的四个省为广西、深圳、云南、贵州,均在南方电网区域内。南方电网区域内配电价格基本高于0.10元。有理由相信,南方电网和国家电网的核算输配电价时的成本归集方式是有明显差异的。

各省物价部门迟迟不发布配电价格(即过网费)的另一个理由是交叉补贴未能准确核算。

2018的7月16日,国家发展改革委国家能源局发布发改运行〔2018〕1027号文件《关于积极推进电力市场化交易进一步完善交易机制的通知》,文件中再次提到,参与分布式发电市场化交易的“应科学合理确定配电电价”。然而,配电价格发布仍然没有时间表。

2019年9月12日,国家能源局江苏监管办公室公开对《江苏省分布式发电市场化交易规则(征求意见稿)》征求意见。2020年3月,江苏省发改委和国家能源局江苏监管办联合发布《关于积极推进分布式发电市场化交易试点有关工作的通知》的文件,明确今年将启动7个试点,但文件中仍然没有公开明确试点所必需的配电价格的数字。

至2020年3月底,各省均未发布配电价格相关的数据,也没有发布配电价格的时间表。

习近平总书记在中央经济工作会议上曾强调指出,2018年要加快电力市场建设,大幅提高市场化交易比重。配电价格未能及时发布,已经对2018年以来的电力市场建设进程造成了一定影响。国家发改委发布多个文件,却没得到实质执行,从强化政府公信力的角度,应当尽快采取措施补救。

三、政策建议

建议按照习近平总书记对电力市场建设的要求,按照国家发改委已发文件,尽快落实文件,具体建议如下:

1、要求各省物价部门,按照文件要求,公布本省配电价格(即过网费)或暂行配电价格。2017年底的国家发改委国家能源局1901号文件原计划在2018年开展试点工作,过网费是试点工作必要条件,现在已经逾期两年,试点工作尚未正式开始。

2、如果部分省份认为配电价格过低,那么必须马上启动对输配成本的重新核算,并启动对上次输配电价核算过程中成本归集活动的审核、审计。已经启动的分电压等级核算电网成本的工作要加快进度,并做好成本数据公开的准备工作,逐步建立完善的成本监审机制。输配电价核查过程中,如果发现有数据统计弄虚做假甚至违纪违法行为的,要予以追查。

3、迅速启动各省交叉补贴的核算方法,明确交叉补贴在增量配电网和分布式发电市场化交易项目中的分摊方法,并明确该项工作的时间表,同时将方法和结果在当地物价和发改部门进行公示,接受群众监督。

4、四川省已经开始尝试水电电源以拉专线的方式向客户直供电,各省应积极开展风电光伏等可再生能源电源以拉专线的方式向客户直供电。直供电的度电成本也将成为以竞争方式发现配电价格的一种手段。

研究支撑:清华大学能源转型与社会发展研究中心何继江博士