巴西电力市场交易机制研究及对中国的启示

发布日期:2020-06-12 来源:

中国电力

作者:朱永娟 陈挺

浏览次数:173

摘 要:电力交易是电力市场的重要组成部分,是电力市场运行的核心。截至目前,中国电力市场建设仍处于起步阶段,各省交易中心成立时间不长,交易机制尚未完全建立,而巴西作为金砖国家之一,与中国发展有着高度的相似性,电力工业的发展轨迹也有很多相似之处,电力市场迅速建立并高效运转,对当前中国尚在起步的电力市场建设很有借鉴意义。分别从监管方、参与方、市场机制、交易市场类别、配套措施等方面研究巴西运行多年的电力市场交易机制,总结其运行经验,分析巴西电力市场交易机制与中国电力市场交易异同点,以及在中国的适应性,最后提出有益于建设中国电力市场的经验启示。

关键词:电力交易;电力市场;交易结算;电力体制改革

0 引言

2015 年,中共中央 国务院《关于进一步深化 电 力 体 制 改 革 的 若 干 意 见 ( 中 发 〔 2015〕9 号)文》提出了理顺电力输配价格关系、大力推动电力交易市场建设的明确要求,拉开了新一轮电力市场化改革的序幕。新一轮电力市场化改革以构建全新的市场化交易为重点,以“放开两头、监管中间”为主要举措,深化改革促进电力工业效率与效益的提升。电力交易机制是电力市场的核心,决定了电力市场的运行规则、交易价格以及清算结算等内容,也是国家发改委出台的 9 号文电改配套文件之一 [1] 。当前,中国已经先后成立了北京和广州两大国家级交易机构,负责组织跨区跨省的市场化电力中长期交易;贵州、天津等各省(自治区、直辖市)交易机构也纷纷成立,分别负责相应区域内的电力市场交易平台的建设、运营和管理,开展电能交易、电力直接交易、合同转让交易、容量交易等服务。

2019 年全国各电力交易中心累计完成各类交易电量 2.83 万亿 kW·h,其中,中长期电力直接交易电量 2.18 万亿 kW·h,占全社会用电量比重30.1%。预计 2020 年及以后,电力交易规模将进一步增长 [2] 。因起步较晚,中国电力市场框架尚处在实践探索过程中,存在区域内交易与区域间交易、中长期交易与现货交易、市场电量与计划电量等未有效衔接,市场化的信用体系不健全,交易机构与调度机构的职能范围没有明确规范等问题,需充分借鉴成熟电力市场交易机制设计和运行管理经验,并结合中国发电、输电、配电等各环节特点,顶层设计符合中国国情并具有中国特色的电力交易机制 [3-4] 。

巴西作为金砖国家之一,自然资源、劳动力资源等较为丰富,从国土面积、经济体量、经济发展阶段及社会文化发展背景上看,与中国有着高度的相似性。巴西电力体制改革起步早于中国,其市场化道路经历了多年的探索,电力市场机制既综合考虑了市场化的竞争要求,又能适应当地水电及其他可再生能源占比较高等的特点。

在中国可再生能源发电量占比不断提升的背景下,研究和总结巴西电力市场机制的主要措施及积极经验,对于国内开展电力交易市场化改革具有重要的参考意义。

基于此,本文在介绍巴西电力工业的发展历程的基础上,研究巴西电力市场交易机制涉及的监管方、参与方、交易市场类别、运行机制及配套措施等内容,分析巴西电力交易机制的特点,比较巴西电力市场交易机制与中国现行电力市场异同点,探讨巴西电力交易机制在中国应用的适应性,最后提出对中国当前电力市场建设的相关启示和建议。

1 巴西电力发展基本情况

1.1 巴西电力基本情况

巴西国土面积居世界第五,为南美洲最大的国家,2019 年总人口 2.1 亿,国内生产总值 7.3 万亿雷亚尔(约 1.8 万亿美元)。受自然条件发展影响,巴西经济重心在东南部,包括圣保罗、里约和米纳斯等,但北部和东北部地区水力资源相对丰富,转化的电能通过长距离输电对东南三州的经济发展提供了有力支撑 [5] 。巴西电能结构以可再生能源为主,截至 2018 年底,巴西全国发电量达到5 880.5亿kW·h,其中水力发电3 876.9亿kW·h,占全国总发电量的 65.94%; 火力发电量占 比13.65%;核能发电量占比 2.66%;非水可再生能源发电包括风电、太阳能、生物质能发电,发电量占比 17.77% [6] 。

1.2 巴西电力发展阶段

电力作为国民基础性产业,必定伴随着国家经济发展而发展,巴西电力发展大体经历了4个阶段。

第一阶段:以外资为主的萌发阶段。20 世纪40 年代之前,巴西电力工业主要由外资企业投资建设,各地政府与电力企业签订合同,共同开展电力服务管理,国家层面的监管政策尚未出台,到 50 年代末,外资掌握着约 82% 的巴西电力工业。

第二阶段:国有化大发展阶段。60 年代开始,巴西民族运动兴起,国有资本逐步在电力行业占据主导地位。这一时期,巴西基础工业如钢铁、汽车、造船、冶炼等处于大规模发展时期,国民经济的快速发展对电力的需求剧增。为满足社会用电需求,巴西政府于 1962 年成立巴西电力总公司,负责制定全国电力发展计划,并鼓励民间资本投入电力工业,规定联邦政府股份不得低于 51%,电力工业得到迅猛发展。据统计,1962年巴西全国装机容量仅 572.9 万 kW,1986 年达到4 300 万 kW,年复合增长率高达 8.8% [7] 。

第三阶段:私有化改革阶段。90 年代左右,受世界范围内资本主义自由化浪潮影响,为减少政府负债、提振宏观经济,电力行业开始私有化改革进程。巴西政府以配电公司、发电公司私有化为先导,取消了全国统一定价和交叉补贴,成立独立电力调度机构(Independent System Operator,ISO)负责整个电网供电调度,建立了趸售电力市场 MAE(Mercado Atacadista de Energia, MAE)负责电力交易批发市场监管,并制定了一系列配套规则,基本完成市场化改革框架。

第四阶段:发展新模式阶段。2003 年起,为解决前一阶段改革引起的电力投资不足、协调机制不畅等问题,促进电力行业规范、有序、快速发展,电力行业在私有化改革基础上进行了调整,统一了电力行业规划,规范了交易方式,完善了补偿、储能及担保等相关风险管控机制。截至 2017 年底,巴西电力市场改革已基本完成,电力系统分为发、输、配、售 4 个部分,配、售尚未完全分开。其中,为提升电能生产供应效率、激发社会资本投入,在发电、售电环节引入市场竞争,建立覆盖居民、工商业用户的政府定价指导下的管制交易市场,保障巴西的电力普遍服务。输配环节因其自然垄断属性,继续实行政府监管,输电环节采用核定年度许可收入的收入上限制监管模式,配电环节采用核定电价为主的价格上限制监管模式。

由于监管政策透明,投资者对电力行业的发展预期较为稳定,巴西电力基础设施发展迅速。在输电环节,全国联网系统(Sistema InterligadoNacional,SIN)连接了主要发电站和大部分用电地区,主要集中在东南部、南部和东北部城市,涵盖的电压等级包括 230 kV、345 kV、440 kV、550 kV(500 kV)、600 kV(直流)、750 kV,以及正在建设的±800 kV,输电比例达到全部发电量的 90% 以上,750 kV 以上的超高压输电线路主要连接伊泰普水电站、美丽山水电站以及马代拉河上游大型水电站与重点用电区域东南部。剩下的独立电网(尚未接入主网)主要分布在亚马逊地区。在配电环节,电压等级一般在 69~138kV,大部 分由私营企业运营 。 巴 西电力分销商协会(Abradee)统计显示,私营配电企业约占市场份额 60%,国有仅占 40%。电力用户结构中,工业、居民以及商业用户数量分别占比 41%、26%、18%。

对比来看,中国电力工业发展也是从小到大、从弱到强的过程,从早期的中国缺电状态到现在供过于求的基本形势,电源端发展极为迅速,从水电到煤电,后来到中国技术位于世界前列的核电。与巴西国家私有化浪潮不同的是,在电力市场化发展方面,中国电力工业一直是以国有经济为主,总体上进行了两轮市场化改革,第一轮市场化改革主要是以“厂网分离”为核心,发电端与输电端进行分离,形成了“五大发电、两大电网”基本格局。2015 年以来,进行了新一轮的市场化改革,放开了用户端,成立售电公司,大用户有了用电选择权,输配售开始探索分离运营的模式,电力市场建设加速,各参与方市场化行为特征更加明显 [8] 。但是与美国、英国、巴西相比,中国电力市场建设任重道远,电力市场交易机制顶层设计尚在完善过程中,需要吸收各国经验,才能发挥中国电力市场建设的后发优势。

2 巴西电力交易市场机制

巴西电力交易市场也是在电力蓬勃发展过程逐渐形成的,此后在实践中逐渐磨合并走向成熟,市场交易过程中既考虑到国民经济发展现状,也兼顾到了电源布局特点。本文分别从监管方、参与方、交易市场类别、交易配套机制、交易结算清算方式等方面全方位介绍分析巴西电力市场交易机制运行现状,并总结其特点。

2.1 主要监管和参与方

巴西电力市场具有监管职能的部门比较多,但各自的职能不同。其中,国家能源政策委员会(Conselho Nacional de Política Energética, CNPE)、矿产能源部Ministério de Minase Energia, MME)主要负责制定电力能源发展相关政策制定;能源产业监管委员会(Comitê de Monitoramento do SetorElétrico, CMSE)主要负责电力系统的检查和评估;能源规划公司(Empresa de Pesquisa Energética,EPE)负责全国电力行业发展及建设规划;巴西电监局(Agência Nacional de Energia Elétrica,ANEEL)、巴西全国电力调度中心(OperadorNacional do Sistema Elétrico, ONS)、电力交易中心(Camara de Comercialização de Energia Elétrica,CCEE)分别负责电力行业监管、全网集中调度管理以及全国电力交易管理。电力交易市场主要参与方包括发电、输电、配电、交易公司等 [9] 。各方职能划分如表 1 所示。

为确保电力系统运行的整体性,巴西电力市场实行集中调度与自由交易的并行方式 [10] 。其中,ONS 负责全网集中调度,确保电力系统平衡;CCEE 负责电力自由交易,维持电力市场供需平衡。在交易结算和清算阶段,ONS 与 CCEE对合同量和实际发生量的差别进行调整。

巴西 CCEE 成立于 2004 年,是巴西电力市场的主要管理机构,负责统计电力供需、交割电力买卖合同 、 组 织 电 力 公 开 竞 价 等 , 确 保 通 过SIN 实现电力买卖交易 [11] 。CCEE 负责协调的运营机构,根据所处电力环节可分为发电类、中间商类和用电类。发电类机构主要包括公共事业发电商(由行业或其他机构授予发电特许权,以提供公共服务为目的)、独立发电商(拥有特许经营权或特别授权,自担风险条件下进行电力生产与销售)、自备发电商(拥有特许经营权或特别授权,自发自用)。中间商类机构主要包括电力进出口交易商、电力(国内)交易商。用电类机构根据市场参与方式可以分为 3 种,包括自由电力用户、特殊电力用户和在监管条件下为终端用户提供供电设施及服务的配电商。其中,自由电力用户是指用电负荷超过 3 000 kW,电压需求达到69 kV, 且 在 1995 年 7 月 以 前 接 入 电 网 , 或1995 年 7 月以后接入电网且用电负荷超过 3 000 kW、电压需求达 2.3 kV,且直接参与自由市场交易的电力用户。特殊电力用户是指负荷不低于 500 kW,电压需求达到 2.3 kV,且参与自由市场交易的电力用户。

中国新一轮电力市场化改革以来,售电公司相继成立,逐渐放开用户选择权后,大工业用户得以和发电商进行交易,发电企业直接参与市场竞争,大用户用电价格有所下降。但要看到的是,当前中国电力市场参与方有发电商、售电公司、用户等,市场交易覆盖率、交易价格形成、参与方行为等都带有传统意义上的垄断性质特征,对比巴西电力市场的监管方、参与方等典型的市场性特征,中国电力市场监管、运行还具有较为明显的计划特色,交易模式还没有真正过渡到市场下的方式,中长期交易、现货市场等尚未有效对接,调度与市场运行还未能协同,从监管、运行等角度来说中国电力市场还未能形成“雏形”。

2.2 电力交易市场主要类别和交易机制

为兼顾电力普遍供应及合理化电价水平,促进电力行业投资和发展,巴西政府将电力买卖市场分为管制交易市场(Ambiente de ContrataçãoRegulada, ACR)、自由交易市场(Ambiente deContratação Livre, ACL)和短期交易市场。其中,管制交易市场是主要组成部分,主要是确保绝大部分电力用户特别是议价能力较低的中小企业和普通居民的用电需求得到满足,市场交易多为长期合约,确保发电及用电双方中长期供需的稳定,这部分用户数量较多,用电量也较大,市场份额约 70%。自由交易市场是重要组成部分,主要是通过市场竞争促使电力服务商在确保电能质量的前提下降低成本,提升运营和服务效率,并促进发电领域投资,主要以大企业用户为主,市场份额 25%~30%。短期交易市场作为前两个市场补充,以现货合约为主,旨在保障电力供需平衡,市场份额约 5%。各参与方如图 1 所示。

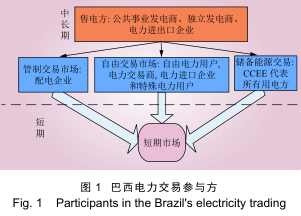

(1)管制交易市场(ACR)。ACR 旨在规避交易成本以及信息不对称等问题,保障中小型企业、普通居民能够获得公允的长期的稳定价格,具有保底和普遍服务的功能,通过签订长期用电合同,促进电源项目投资和建设发展。该市场参与者主要是配电企业和发电企业。其中,配电企业代表绝大部分的普通居民用户,和发电企业通过公开竞标的拍卖程序进行电力买卖,签订期限为 20~30 年的长期购电协议,各参与方竞争条件平等,价格及期限均受到政府严格管制。每个年度,配电企业必须向 MME 报告其市场电量需求,MME 以此为参考,批准配套的发电项目。

MME 与 ANEEL 每年组织电力交易拍卖会,CCEE具体负责,获得特许经营权、许可权的公司和其他获授权的发电或电力进口企业,均可以作为售电企业参加拍卖会 [12] 。拍卖会上,中标企业一般是报出相对封顶电力价格打折最高的发电商,结算价格以申报价格为准,结算电量按照需求总量从低价电量向高价电量依次累计。考虑到发电项目投运前后需要不同的电价水平,已投产能源和新投产能源项目(拍卖时尚未取得特许权、许可证或其他许可)的拍卖分开进行,新投产能源项目参加拍卖后,必须执行特许权经营合同 15 年以上,才能转为已投产能源项目。当前,巴西政府要求对新建的水电及火电项目均采取竞标方式,出售给管制交易市场电量的比例不低于 70%,超出最低比例的部分由发电商自主决定参与管制交易市场拍卖或去自由交易市场签约。

(2)自由交易市场(ACL)。ACL 旨在彻底放开大企业用户用电选择权,赋予发电商发电计划选择权,合同期限以中期为主,通过管制交易市场、短期交易市场的配合,ACL 具有最大的市场流动性,交易价格体现了电力供需基本特征。

该市场参与者主要包括用电客户、发电商、电力(国内)交易商、电力进出口企业等。用电客户、电力交易商、电力进出口企业通过自主协商的方式与发电商签订双边购电协议,交易双方对电力购买价格、数量及期限开展自由协商,其中非水可再生能源发电购买合同可享受政府补贴。

参与 ACL 的电力用户根据用电负荷及电压等级标准,分为特殊电力用户、自由电力用户两类,特殊电力用户只能购买常规能源发电电量,自由电力用户可以购买常规能源发电电量和新能源发电电量 [13] 。ACL 中的电力用户需签订电网系统接入和使用合同,才可接入输电网和配电网,需缴纳各类电网系统税(综合返还储备金、能源发展金、国家电力监管局监管费及储备电能税等),一般通过电网服务费(配电网系统使用费和输电系统使用费)收取 [14] 。

为提高市场流动性,巴西政府允许 ACL 中用电客户将未能使用的剩余电力进行转让。在转让过程中,原合同相关方的责任和义务将维持不变,基本条件和售电方承担风险范围都保持不变,成交电量和期限都不能超过原合同,且需取得新购电方(相对于原合同)的同意。通过该措施,降低了自由电力用户因合同电量的剩余带来的财务损失,提高了自由交易市场的流动性,激发了市场活力。

(3)短期交易市场。短期交易市场(现货市场)旨在配合管制交易市场、自由交易市场,用于实际电力交易执行与合同规定产生差异时,弥补供需缺口,保障电力供需系统瞬时平衡,弥补合同双方的经济损失。该市场由 CCEE 组织开展,参与者包括管制交易和自由交易市场参与者,主要是平衡供给与需求的差额,即发电合同与购电合同、用电合同和售电合同的差额。交易价格按照 ONS 调度顺序决定,最低价基于巴西最大的水电站 — 伊泰普水电站上年度的运行成本和巴西雷亚尔与美元汇率的几何平均值来计算,并按年度调整。

综上所述,3 类电力交易市场分别具有不同的定位,ACR 主要用于满足普通居民以及中小企业的用电需求,以签订中长期合同为主,价格和期限均受到政府的管制;ACL 主要满足工业用户,需要的电压等级也较高,合同由大用户与发电商进行协商,价格也比较自由;短期交易市场(现货市场)主要用于满足电力系统平衡的需要,价格通常由 ONS 确定。从这些方面来看,结合其他发达国家电力市场的分类,分层分类的方式是当前电力市场建设和运营的主流思想,中国电力市场建设现在也正往这个方向迈进,未来需要对各类市场如中长期交易、现货市场、大用户等做更加明显的区分,特别是将普通居民也纳入市场中来,构建多层次分类市场,满足不同类别用户以及电力系统平衡性的需求。

2.3 主要配套机制

巴西政府以可靠性供电与合理化电价为目标开展电力交易机制建设,为保障电力交易市场高效运转,保证合同履行双方的积极性,维持电力系统的平衡,还设计了相应的配套机制。

(1)通过设计“保证输出功率”机制,保障发电站与用户的交易稳定。为了实现系统运行与市场行为的分离,达到集中调度与竞争性售电相互平衡的目标,ONS 会确定每个发电站的“保证输出功率”,即发电站签订的售电合同中约定的上限值。当发电站输出功率在“保证输出功率”以内时,ONS 不会对其进行干预,发电站可以进行自由交易,按照合同满足用户用电需求。因“保证输出功率”机制的存在,发电站可在“保证输出功率”以内自由售电,并按照技术准则计算电量,对于“保证输出功率”规定范围内的电量和实际合同电量间的差别,可通过 CCEE 来最后结算。总之,“保证输出功率”机制奠定了发电站自由交易的基础,为电力规划和实际电力交易建立了联系。

(2)通过引入储能支撑能力概念,充分保障电力合同能够顺利执行。巴西政府规定,参与市场的持有特许经营权、许可证或其他获授权的发电企业、电力进口企业或电力交易企业,必须要有相应的储能能力作为支撑,来更好满足用户的电力需求,以确保电力交易合同顺利执行。对于售电企业(指电力进口企业或电力交易企业),签订完电力合同,如果没有对应的储能作为支撑,则必须签订其他电力采购合同,以保障该合同顺利执行。对于新发电企业,若在已签订售电合同规定的日期前,还没有达到商业投产条件,发电输出功率不足,如果没有对应的储能作为支撑,则该发电企业不仅要支付工程延期的罚金,还必须从其他发电站签订购电合同,强制履行合同规定的供电义务。

(3)通过建立电量再分配机制,优化集中调配水力资源以保障发电出力。巴西以水力发电为主,但水力除发电外,还肩负着灌溉、防洪等重要作用。为实现水力资源的最优调配,所有由ONS 统一调度和规划的大、中型水电站都必须执行电量再分配机制,其他小型水电站可自由选择是否加入。在该机制下,若所有水电站发电总量低于或高于原定“保证输出功率”之和,那么每座电厂都需按各自“保证输出功率”的一定比例调高或调低输出功率 。同时 , 在该机制 下 ,ONS 还可将部分水电站出力高于“保证输出功率”时的发电量“转移”给发电量较少的水电站,有效缓解因水文情况变化导致发电站出力与收益不稳定的风险。因此,在电量再分配机制的作用下,各水电站无法直接控制实际发电量,水电企业的收入取决于该电站的“保证输出功率”和水电系统的整体发电量。

(4)通过建立盈亏补偿机制,减少管制交易

市场下合同电量与实际值的差异波动风险。在管制交易市场中,配电公司对所辖特许经营区域的用电负荷进行 5 年期预测,预测误差可能会导致合同电力与实际负荷之间产生巨大差异,从而导致采购的电量过量或不足,配电公司面临罚款。

在采购不足情况下,配电公司可通过 CCEE组织的短期交易市场,以差额结算的价格进行缺口电力的采购,可将采购成本转移到终端用户,但用户的价格不能超过差额结算价格和新投产能源参考价格的最低值,同时配电公司还要接受罚金。

在采购过量的情况下,若采购的电量不超过实际负荷的 105%,则配电公司的采购成本可以全部转移到终端用户,对于过量采购的电力,配电公司可通过短期交易市场进行结算,以基本弥补超量采购产生的多余成本为限。若采购的多余电量超过实际负荷 10%,则多余的采购成本不能转移到终端用户的电价中,但多余的电量可以在短期交易市场中进行出售。

综上所述,4 个配套机制充分反映了巴西电力市场交易机制设计过程,充分考虑了该国电源结构以水电为主的特征,更加关注电力系统稳定性和可靠性。为保障供电的稳定性,设计了“保证输出功率”、储能能力要求以及电量再分配等机制,也决定了巴西 ONS 的核心地位。与此不同的是,中国电源结构以火电为主,火电装机占比50% 以上,按照目前发展速度,“十四五”末火电占比仍然不会低于 50%,电源的稳定性明显高于巴西,因此中国未来电力市场交易中调度中心的功能定位需要深入研究。盈亏补偿机制的设计,更好地促进了配电公司履行合同义务,而对比巴西,中国电力负荷则更加复杂,预测难度更大,未来实际交易过程中实际与合同约定之间的差异可能更明显,补偿机制对中国具有十分重要的借鉴意义。

2.4 市场的结算与清算方式

巴西 CCEE 管理所有的电力交易合同,同时将中长期交易合同和短期市场相互关联起来,将所测得的电量(包括发电与用电侧)与各公司购电合同和售电合同相比较,差额部分需要通过短期交易市场进行平衡与结算。在管制及自由交易市场,清算和结算由买卖双方直接处理,不需要经过政府和 CCEE。CCEE 的职能只限于交易合同注册和短期交易市场的电力差额的核算与结算。在短期交易市场中,交易清算和结算方式是多边的,即没有明确的交易对手,在每个结算周期末尾,CCEE 将会进行清算,确定各电力公司相对于短期交易市场是债权人还是债务人。若某公司不能及时还清(短期交易市场清算)债务,就会减少所有债权公司获得的结算费用。为防范违约行为,巴西政府实施了多种措施,从要求各成员单位预缴保证金,到探索引入金融机构担保等方式,有效提高短期交易市场对清算结算的保障能力。

巴西电力市场交易结算、清算由机构统一负责的很少,只有短期交易市场由 CCEE 负责处理。对于 ACR、ACL,清算、结算均由买卖双方自行处理。对于中国,截至目前,居民用电基本上还是由电网企业负责,尚未实行代理购销模式,在改革办法中也规定,电网企业将负责普通居民的保底供电服务,大用户与发电商市场化交易基本上也是由电网企业或交易中心进行结算。

未来随着中国电力市场化程度进一步提高,巴西模式可能值得借鉴,特别是大用户与发电商自由交易的结算、清算完全可以由参与方自主负责,对于居民用电、现货市场交易的结算、清算可分别由电网企业、交易中心负责,有效降低交易成本、信息不对称程度,有利于提高供电效率和质量。

2.5 巴西电力交易机制主要特征

通过对巴西电力市场交易的监管方、参与方、清算结算方式以及配套机制的分析,发现相对于美国、俄罗斯、英国的电力市场交易机制,巴西电力市场交易机制虽然与其他国家存在共性,如保障系统平衡性、大用户自由协商、现货市场补齐供需差额等,但也与自己国家电源结构、负荷特征分不开,巴西电源中水电占比较高,所以电力市场建设特别重视保障发电输出功率的稳定和电力系统的平衡,交易机制具有自身特色 [15] 。

(1)在电力市场改革过程中,始终坚持可靠性供电与合理化电价两个目标的平衡。在可靠性供电方面,巴西政府坚持政府主导电力行业规划,设立国有独立 EPE 负责全国发电、输电及主要配电规划。坚持全国统一集中调度,由ONS负责全国联网系统的集中调度。建立以长期合同为主的管制交易市场和自由交易市场,稳定行业发展预期。加强对售电量预测准确性的考核,从而引导电源供给服从电力消费需求。在合理化电价水平方面,巴西政府鼓励市场积极参与售电等竞争性的电力服务。建立 CCEE 确保 SIN 上的电力市场交易顺 利开展与及时结算 , 同时对于CCEE 与 ONS 的分工与职责,以法律法规的形式予以明确。最后,电力系统的成本能够通过季节性的电价调整机制疏导 [16] ,使得终端销售电价能够及时、真实反映电力系统运行成本,能够为电力行业发展提供必要的资金来源。

(2)建立适合国情的电力调度及运行激励补偿机制。巴西电源以水电及其他非水可再生能源为主,二者发电量占 2018 年全年总额的 83.71%。

与火电装机容量直接决定负荷能力不同,水电及其他非水可再生能源发电量需要考虑来水和非水可再生能源的情况,易受自然条件影响产生波动。研究发现巴西水电与风电的发电峰谷具有良好的互补性,基于水文、风力等长期规律的变化考虑,巴西政府制定了适合当地特点的电力调度及运行激励补偿机制,如强制引入储能则确保了电力供应的稳定性,电量再分配、盈余补偿及剩余电量转让等机制确保了运营商收益稳定性和可预测性,平滑了气候变化等不可抗力带来的经营波动,同时也降低了长期经营风险 [17-18] ,有效激励电力投资者。

3 对中国电力交易机制建立的启示

中国和巴西同属于发展中的大国,与巴西相比,中国电力交易机制建立时间较短,具有以公有制为主体、发电计划性较强、交易品种不丰富、配套金融机制尚在不断探索完善等特点,从2016 年全国首家股份制电力交易机构 — 广州电力交易中心成立起,电力交易机构正在不断向着相对独立、运转规范方式转变。巴西电力市场交易机制建设和成功运行可以在以下方面为中国建立竞争性、市场化的机制提供经验借鉴。

(1)通过建立分类互补的电力市场,满足不同用户用电和电源发展需要。巴西在严格监管输电成本的前提下,分别建立管制交易市场、自由交易市场以及短期交易市场,分别满足中小企业和居民用户、大企业用户以及补偿性功能等需要,前 2 个市场又以中长期合同为主,发电商获得稳定的现金流,能够按需投资建设发电设施,按照签订好的合同执行发电计划。2015 年以来,中国出台多项放开发用电计划政策,煤电市场化程 度 大 比 例 上 升 , 大 用 户 选 择 权 从 “ 从 无到有”,下一步的重点是如何将其他用户以及发电计划真正做到有序放开,让市场中用户的需求引导发电投资方向和发电计划,提高匹配程度,解决当前中国电力过剩问题。

(2)通过中长期合同机制满足居民以及中小企业普遍服务用电需求。电力设施是国计民生的发展建设的基础,是天然具有公益性的自然垄断行业。巴西电力市场中,通过签订中长期合同(20~30 年)机制,确保中小企业、普通居民能够获得公允、稳定的电力价格,解决了电力普遍服务持续性问题。中国电力市场建设过程中,价格的交叉补贴是比较大的阻碍。长期以来中国居民用户价格水平偏低,当前已明显低于德国、意大利、美国、英国、日本等主要发达国家,严重偏离发电成本。在中国电力市场未来建设过程中,如何通过市场化的方式保障居民、中小企业等用户的用电需求非常重要,公允价格或者更加精细化的价格套餐可能是未来的必然选择,逐步减少交叉补贴需求 [19] ,尊重市场供需规律。

(3)通过约定功率、发展储能以及电量分配等机制解决市场化发电计划与系统平衡难题。电力市场化后供需变化的随机性与电力系统的平衡性约束是世界电力市场建设过程中的难题,巴西电源结构以水电为主,丰盈枯缺特征更加明显,在电力市场交易过程中通过合同约定保证发电稳定的输出功率,通过要求发电商、购电商等必须拥有储能用来更好履行合同,通过发电功率的选择性调节来平抑水文变化对发电功率的影响,有效解决合同与实际的差异对系统平衡造成的压力。在中国建设电力市场过程中,要充分认识到系统平衡是所有市场参与者的社会责任和义务,必须给予一定程度的干预,才能够保证市场化条件下电力供应的高可靠性。

(4)通过激励、盈亏补偿等机制保障参与方收益来提高市场活力。当通过一定程度的调度干预来保障电力供需的平衡时,必然会导致合同规定收益与实际取得收益之间产生差异,尤其是为了维持系统平衡要求市场参与方必须履行一定义务时,可能导致亏损,巴西电力市场通过成本向终端用户转移等机制保证收益实现,提高参与方交易积极性。当前中国电力市场建设仍处于起步阶段,比较关注的是电力系统的物理平衡,未来随着电力市场真正运行起来,如何保障参与方收益提高其参与积极性,是保证市场活力的前提,电力现货市场、期货市场的建设是必不可少的一环,通过这类短期市场能够解决实际与合同的差异,补偿交易方损失。

参考文献:

马莉, 黄李明, 薛松, 等. 中国新一轮电力市场改革试点有序运行关 [1]键问题 [J]. 中国电力, 2017, 50(4): 17–22.

MA Li, HUANG Liming, XUE Song, et al. Key issues for orderlyoperation of China's new electricity market reform pilot[J]. ElectricPower, 2017, 50(4): 17–22.中国电力企业联合会. 2019 年电力统计快报 [EB/OL].(2020-01-21)[2020-03-02]. /en/global/corporate/energy-economics/statistical-review-of-world-energy.html.

[6]辛华. 迅速发展的巴西电力工业 [J]. 国际科技交流, 1989, 4(5):21–22.

[7]严宇, 林济铿, 侯验秋. 电力市场适应性评估框架体系构建 [J]. 中国电力, 2018, 51(12): 149–157.

YAN Yu, LIN Jikeng, HOU Yanqiu. Construction of the frameworkfor adaptability evaluation of electricity market[J]. Electric Power,2018, 51(12): 149–157.

[8]任玉珑, 刘宁, 刘焕. 巴西电力工业改革及对我国的启示 [J]. 华东经济管理, 2010, 24(10): 148–151.

REN Yulong, LIU Ning, LIU Huan. Brazilian power industry reformand the enlightenment of our ry[J]. East China EconomicManagement, 2010, 24(10): 148–151.

[9]李英. 巴西电力工业和电价改革及对我国的启示 [J]. 电力技术经济, 2006, 18(6): 23–27, 47.

LI Ying. Revelation on power industry and price reform of Brazil[J].Electric Power Technologic Economics, 2006, 18(6): 23–27, 47.

[10]王冰, 李磊. 巴西电力价格机制及对我国的启示 [J]. 价格理论与实践, 2019(9): 83–87.

WANG Bing, LI Lei. Brazilian electricity price mechanism and itsenlightenment to China[J]. Price: Theory & Practice, 2019(9): 83–87.

[11](巴西) 毛西奥·T. 托马斯昆 (Mauricio T.Tolmasquim). 巴西电力发展与新模式 [M]. 夏毅, 李晨杰, 译. 北京: 中国电力出版社, 2016:71–81.

[12]刘方, 张粒子, 李秀峰, 等. 巴西电力市场研究: 电力市场化改革历程 与 市 场 交 易 机 制 [J]. 中 国 电 机 工 程 学 报 , 2020, 40(8):2501–2514.

LIU Fang, ZHANG Lizi, LI Xiufeng, et al. Brazil’s electricity marketresearch: Electricity market reform process and market tradingmechanism[J]. Proceedings of the CSEE, 2020, 40(8): 2501–2514.

杨伟. 巴西电力市场介绍 [J]. 企业科技与发展, 2014(20): 32–34. [14]潘登, 王蕊, 肖欣. 欧洲互联电网运行和市场交易机制的研究 [J].电气技术与经济, 2019(4): 67–68, 72.

[15]陈敏曦. 巴西水电发展现状 [J]. 中国电力企业管理, 2017(13):90–93.

[16]郭立邦, 丁一, 包铭磊, 等. 两级电力市场环境下计及风险的省间交易商最优购电模型 [J]. 电网技术, 2019, 43(8): 2726–2734.

GUO Libang, DING Yi, BAO Minglei, et al. An optimal powerpurchase model of inter-provincial traders in two-level electricitymarket considering risk management[J]. Power System Technology,2019, 43(8): 2726–2734.

[17]杨选忠, 张浙波, 赵申轶, 等. 基于区块链的含安全约束分布式电力交易方法 [J]. 中国电力, 2019, 52(10): 31–39.

[18]YANG Xuanzhong, ZHANG Zhebo, ZHAO Shenyi, et al.Blockchain-based transactive method in distributed powerconsidering security constraints[J]. Electric Power, 2019, 52(10):31–39.王左权, 曹学泸. 完善电力市场交易价格机制及其监管的思考 [J].价格理论与实践, 2018(4): 26–29.WANG Zuoquan, CAO Xuelu. Relevant thoughts on improving thetrading price mechanism of power market and strengthening priceregulation[J]. Price: Theory & Practice, 2018(4): 26–29.

[19]作者简介:

朱永娟 (1988—),女,硕士,中级经济师,从事财务管理、技术经济、电力市场等研究,E-mail: zhuyongjuan@sgeri.sgcc.com.cn;

陈挺 (1985—),男,通信作者,博士,高级经济师/高级会计师,从事财税管理、技术经济、电力市场等研究,E-mail: chenting@sgeri.sgcc.com.cn。

原标题:巴西电力市场交易机制研究及对中国的启示