美国应用材料或在上海合资建厂

发布日期:2020-06-23 来源:

SOLARZOOM光储亿家

浏览次数:210

近日,有消息透露,美国应用材料公司(NASDAQ:AMAT)或将在上海临港区建设合资工厂,具体细节正在讨论中。

据了解,应用材料公司成立于1967年,是一家全球领先的半导体和专业太阳能设备制造商,为全球半导体、平板显示器、太阳能光伏发电及相关行业提供制造设备、服务以及软件产品。其在行业内的地位,可以用一句话概括:全球几乎每一个新生产的芯片和先进显示器的背后都有应用材料公司的身影。

在上海合资建厂消息透露之前,5月9日,上海市委书记李强就曾与美国应用材料公司(Applied Materials)总裁兼首席执行官盖瑞·狄克森(Gary Dickerson)举行视频连线。

李强表示,应用材料公司是全球领先的半导体和显示制造设备供应商,欢迎应材加大在沪投资,把更多新项目、新技术、新产品放到上海、落到临港。上海将创造更好的环境、提供更优质的服务,支持中外企业在沪投资兴业,推动重大项目早启动、早建设、早投产,在合作共赢中实现更大发展。

应材首席执行官Gary Dickerson表示,应用材料作为首家进入中国的外资芯片制造设备公司,选择上海设立中国总部并扎根发展,将把握上海发展数字经济的机遇,深化务实合作,扩大在沪投资,优化业务布局,加快重大项目落地,以先进科技共创美好未来。

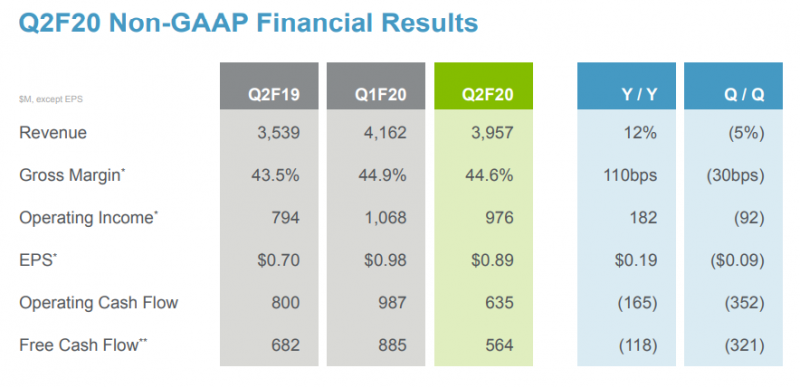

有知情人士介绍称,应用材料落沪合资建厂主要是为了预防美国出口管制政策对中国区业务造成收入的影响。根据应用材料的财务报告,中国大陆是应用材料最大的市场,2018、2019财年,应用材料在中国大陆收入分别为50.5亿美元、42.8亿美元,占比达30%。5月中旬发布的2020年上半财年业绩报告显示,应用材料在中国收入24.1亿美元,同比增长23%。

站在商业的立场来看,应用材料落地上海合资建厂,相当于来到买方阵地,既能够适当的降低运输和装配成本,也表现了其以客户为中心的诚意。对于我们来说,引进应用材料的先进技术,或在一部分关键部件和材料上实现国产化,也将在一定程度上促进中国半导体产业的发展,进一步提升中国半导体产业链的供应安全。

但业内也有声音表示,应用材料这类设备巨头,市场份额显著,占据市场垄断地位,同时产品也不是价格敏感型产品,现有的产业链布局已经满足开拓中国市场的需要,何况市场营销和客户服务在中国本来就有布局,如果为了中国政府的补贴而到中国建厂,供应链体系再造,可能会付出更高的成本和代价。同时应用材料在上海合资建厂,如果只是一些低端设备的产线,核心研发中心不在中国,则对国内半导体产业的技术进步帮助不大。

从目前的中美关系来看,应用材料如果想将其旗下先进半导体设备的产线放在中国很难获得美国政府的批准。若因此而陷入美国政府的黑名单,恐因小失大,得不偿失。

对于应用材料是否会落地上海的后续,我们将持续跟进关注。借此机会,我们也对应用材料这个全球半导体行业巨头有了更深的了解。

就光伏太阳能领域而言,当前行业领军者隆基、阿特斯、晶澳、协鑫、英业达、韩国新盛(Shinsung)等,都是应用材料的设备客户。

应用材料公司独有的细线二次印刷(FLDP)技术,最大限度地减少细栅线“副栅”断栅,从而生产出高转换效率的电池,并提高生产良率。

Tempo®金属化系统,Tempo系统具有高的印刷精确性,可扩展适用于先进的电池结构,为电池生产商提供高转换效率,高良率,低成本的先进产量解决方案。

而Vericell硅片检测系统,可以自动评估每片硅片,以便在生产中发现并清除有缺陷的硅片,相较于人工检测,可以尽可能地降低硅片破损的风险和成本,从而增加工厂更高效电池的产能并提高客户的盈利能力。

除太阳能电池组件环节外,应用材料的核心技术还遍布光伏设备领域。可以说,应用材料的薄膜沉积(CVD、PVD 等)、氧化、刻蚀、离子注入、快速热处理、化学机械平整(CMP)、计量检验等设备基本覆盖了集成电路生产的全部环节。

根据The Information Network报告,2018年应用材料在沉积领域的份额为38%。另外有数据显示,在全球 PVD(Physical Vapor Deposition)设备市场,应用材料拥有近 55%的份额,在全球 CVD(ChemicalVaporDeposition)设备市场份额也达到了近 30%;在CMP市场,应用材料份额更是高达70%。在刻蚀设备领域,应用材料也有着不小的市场份额。

在研发投入上,应用材料的大手笔令很多企业望尘莫及,持有13300项专利。据应用材料高层曾表示,过去十年间,应用材料每年在研发上的投入超过10亿美元,并逐年增长,2019财年为21亿美元,占总营收的14.4%。

当前,应用材料在18个国家拥有约22000名员工,在包括美国、中国大陆和中国台湾地区在内的多个国家/地区都有制造业务。