动力煤期权—新能源电价预测的锚中之碇

发布日期:2020-07-07 来源:

风电顺风耳

作者:宋燕华

浏览次数:162

新能源电价看火电,火电成本看煤价。6月30日,动力煤期权在郑商所上市,不仅为火电企业提供了期货之上的又一层保障,也为新能源电价预测提供了有效的对冲工具和信息。

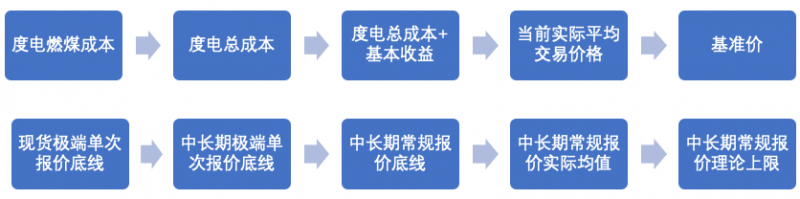

结合2019年11月发布的火电电价调整机制的浮动幅度、各省燃煤度电成本和发电小时利用情况,预计未来大多数省份火电电价将在基准价-5%到基准价-15%之间波动。

电力交易市场化不仅是将电力回归商品属性,也是将传统金融工具有效融入电力市场的过程。如果说火电电价是新能源电价之锚,那么动力煤期权的出现,则是进一步明确锚中之碇。

火电电价波动的真实区间

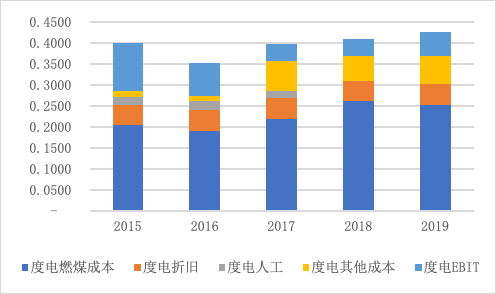

火电企业的成本要素简单清晰。以全国火电装机最大的上市公司华能国际为例,成本主要包括燃煤成本和其他成本。其中非燃煤成本主要包括折旧、人工等,总额较小,且相对稳定,历年基本维持在0.1元/kwh左右。相比,燃煤成本是成本主要构成要素,占比在60%-70%之间,而且由于运输格局的问题,导致电煤到厂价省际差异巨大。

图1 华能国际历年度电成本及毛利

(元/kwh,根据年报披露信息折算)

在电力交易市场的报量报价模式下,火电电价的理论起点是基准电价/标杆电价,但由于电改从2015年持续至今,未来火电电价的真实起点是近年来的实际交易价格均值。从全国来看,基本上比基准电价减少5%左右。

另一方面,如果从火电机组报价的底线出发,现货和月度交易中,在极端场景下的报价可以是仅仅满足燃煤度电成本或全口径成本甚至是0电价即可交易,但中长期交易电价均值需要达到成本加成一定毛利率方可满足企业长期健康经营需要。从2019年上市火电企业经营状况来看,全国大型火电上市公司平均收益率在10%左右,部分沿海省份火电毛利率可达20%以上,而三北地区部分省份则已经亏损。

从现货到期权

各省火电机组平均度电燃煤成本,主要受到度电供电煤耗(一般为300g/kwh左右)和折算为7000大卡的电煤到厂价两个因素影响。由于供电煤耗相对稳定,电煤价格是预测环节的重中之重。

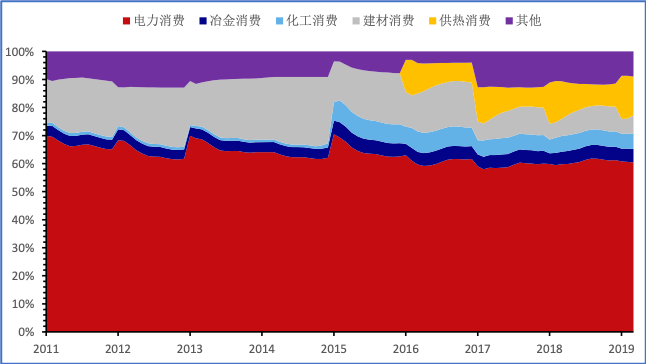

电煤是动力煤主要销售方向,占比在60%左右,其余动力煤主要用于建材、化工、冶金等。

图2 我国动力煤消费领域占比

(数据来源:煤炭资源网、宏源证券)

2010年度以后,煤炭和电力企业实现了完全自主的价格谈判。动力煤价格受到国家产业政策、市场供求关系、国际煤价及进出口政策、其它能源产品价格、煤炭库存量等诸多因素影响。

在由三西(山西、陕西、蒙西)辐射全国、铁路/汽运转水运的运输格局中,北方七港的地位至关重要,其中秦皇岛港作为目前世界最大的煤炭输出港和散货港,动力煤价格走势更是全国价格的风向标。

2015年9月30日,国家发改委价格监测中心会同八家机构发布“中国电煤价格指数”(CECI),以2014年1月为基期,按月发布热值为5000大卡代表规格品的全国及各省电煤到厂价。为利益相关方实时掌握电煤到厂价和火电企业发电成本提供了重要信息。但是由于各港口及CECI反应的是现货价格,无法成为未来价格走势的直接依据。

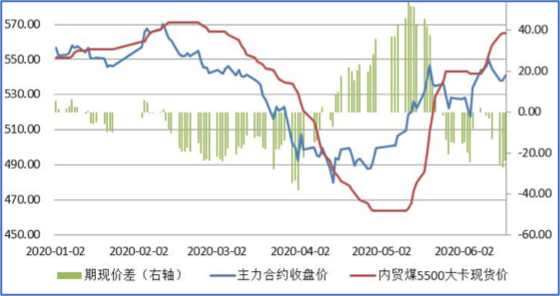

其实,早在2013年9月26日,动力煤期货合约已经在郑商所上市交易,交割月份为未来12个月。由于动力煤期货均采用实物交割,上市以来一直是我国实物交割量最大的商品期货品种。2020年上半年,受疫情影响,动力煤现货价格在470元/吨至570元/吨之间大幅波动。通过对比现货和期货价格可知,动力煤期货价格对涨跌起到了有效的预警作用,实现了发现价格、回避风险、套期保值的目标。

图3 2020年主力合约期现价差

(单位:元/吨,数据来源:宝城期货)

但是,由于动力煤期货需要实物交割,主要参与方和关注者以动力煤购销企业为主。新能源企业无法直接参与期货交易,但电价预测确是刚需。

对于没有签订20年固定电价购售电合同的新建项目,投资者需要在投资决策时点预测中长期电价中枢;而对于当前就需要参与电力交易的存量项目,投资者则需要对短期市场电价做出预测。动力煤期权的诞生,为新能源企业锚定火电电价提供了预测桥梁。

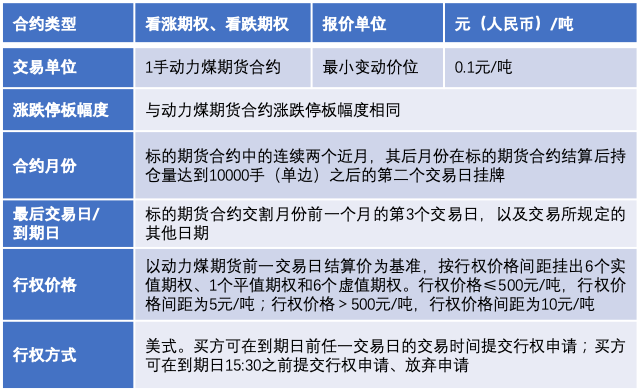

2020年6月30日,动力煤期权在郑州商品交易所上市。首日挂牌合约包括标的月份为20年9月、20年10月、20年11月及21年1月到期的四个动力煤期权合约,每个挂牌合约均挂出了13个看涨和看跌期权。

与期货不同,期权是单方面的权利而没有必须履行的义务;另外,期权无需实物交割,只需按价差补足,可以起到四两拨千斤的作用,是比期货更为经济的风险管理工具,并可以形成更

图4 郑州商品交易所动力煤期权合约

作为价格的跟随者,火电平均交易电价上涨对新能源企业有利无害,新能源投资者核心关注的是由于动力煤价格下降导致火电交易价格下降,从而使得项目实际收益低于预期的风险。因此,如能建立常规电力交易合同+动力煤期权买入看跌期权组合,仿佛可以起到稳定投资回报的作用。但事实上目前还不具备这样的条件。

从期权产品设计出发,目前我国各类产品的期货期权合约期限相对偏短,大部分合约期限不超过1年。从实际效果来看,动力煤期权还无法锚定新增项目中长期电价的预测,但对于未来一年的电力交易价格预测,还是可以起到良好的预示作用,中长期价格预测还有赖于期权期货产品期限的突破。

对于短期预测来说,动力煤价格到新能源交易电价,中间还存在诸多可变环节,不可直接转化。比如,从动力煤价格到各省火电发电成本,还需关注省际到厂价差异;从火电发电成本到实际上网交易电价,还需关注各省的电改进程、供求关系和火电企业预期毛利率;而从火电平均上网交易电价到新能源交易价格,还需关注新能源企业参与交易的进度及方式。

因此,如何更有效使用和转化动力煤期权产品数据,还需要行业深思。但是动力煤期权的上市,至少为新能源长中短期电价预测提供了突破性的工具和想象空间。动力煤期权的一小步,是新能源电价预测的一大步。