价项目均需于2021年底前并网,这极大的保障2021年的年度新增装机规模。

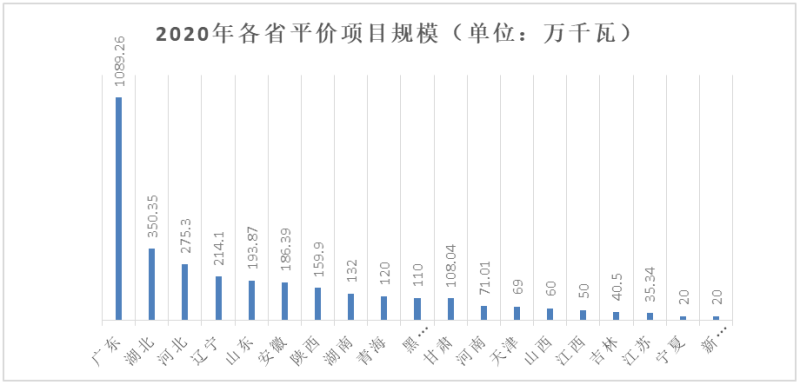

从省份来看,山东省获批的项目个数最多,为544个,但其中有511个项目为平价的分布式光伏。另外,广东省此次获批了10.89GW的平价项目,是所有省份中批复容量最高的。

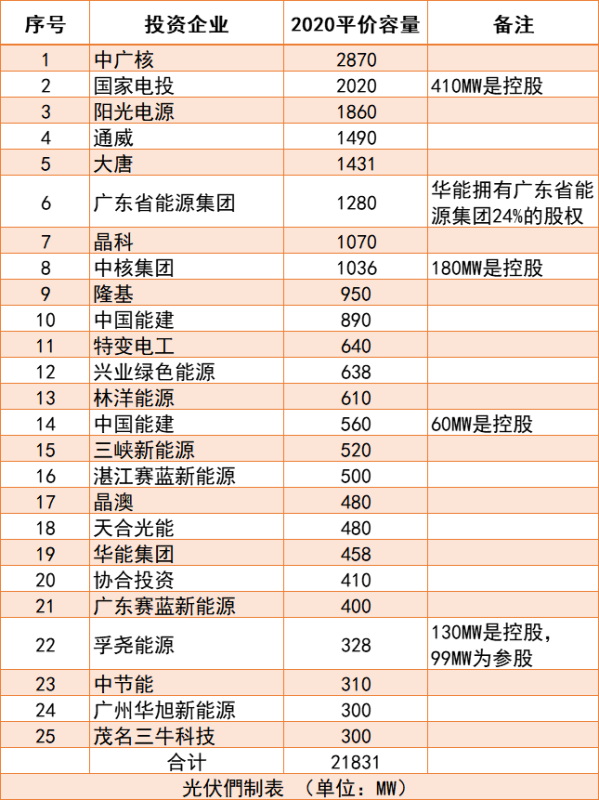

根据项目名单,光伏們梳理了单体规模1MW以上平价光伏项目的最高级母公司信息,项目所涉企业超过160家,下图为TOP 40的项目以及业主信息。40家企业总装机规模23.39GW,占全部平价光伏项目容量的68%。相比2019年,2020年平价项目投资企业的集中度显著降低。

从各企业的规模来看,中广核、国家电投两家均超过2GW,名列前茅,容量超过1GW的共有7家企业。作为光伏投资领域的“元老”之一,中广核在此次平价项目竞争中重回王者的位置,其在光伏投资领域中以专业性、技术性著称,项目开发能力也在平价争夺战中凸显实力。另外,在TOP 10中,民营企业和央企/国企平分秋色,各占5成。项目分布较为分散,这也是此次平价项目名单的一大特点。

光伏进入平价之后,因不受补贴缺口的约束,现金流趋于稳定,同时随着系统成本的不断下降,电站资产收益率相对较为客观,不少的民营投资企业也卯足了劲冲刺平价项目。阳光电源、通威、隆基、特变电工、林洋等均在此次平价项目竞争中获得不错的业绩。光伏制造企业之外,项目集中度的分散还体现在,若干的中小型开发商也参与到平价项目的争夺中,并且获得了一定的规模。

从今年竞价与平价项目总规模来看,国家电投、大唐、中广核稳居TOP 3,总规模超过2GW的共有5家企业。但非常明显的是,民营企业的平价规模均远高于竞价项目。与仍需要补贴的竞价项目相比,平价项目显然是未来更为优质的投资标的,这也是众多民营企业进行投资的关键因素。据光伏們了解,包括阳光电源、林洋能源、通威等均计划自持一部分平价光伏项目。

不过需要注意的是,在2020年底前批复的平价光伏项目仍享有20年固定电价、不参与电力市场交易以及优先消纳等优惠政策,所以对于大部分民营投资商来说,这些项目是现金流与收益率均较为客观的标的。但进入2021年之后,平价项目不再项享受19号文所规定的优惠政策之后,全面光伏平价实际上还面临着电价、消纳、市场化交易等若干挑战。