一、内蒙古煤炭市场价格监测情况

(一)动力煤坑口价格

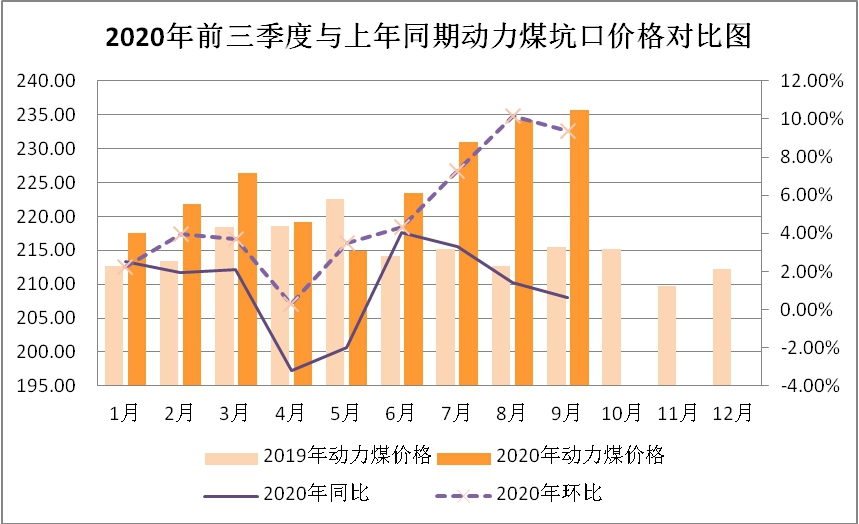

前三季度,全区动力煤平均坑口结算价格为224.93元/吨,较2019年前三季度(下称同比)上涨4.16%。

1-9月份,受疫情扰乱供需秩序影响,内蒙古煤炭价格经历了上行、下跌、持续上涨三轮价格走势。1月—3月中旬,受疫情影响,煤炭生产企业复工复产率较低,市场供应偏紧,价格连续小幅上涨;3月下旬-5月中旬,煤炭产量回升,但下游需求未能同步回升,且前4个月煤炭进口量大幅增加,市场短期内供应宽松,价格连续下降,动力煤坑口价格每吨累计下降15元;5月下旬-9月底,受进口减少、产地供应偏紧等因素共同影响,煤炭价格重拾上涨走势。至9月份,全区动力煤平均坑口结算价格涨至235.73 元/吨,较年初上涨8.36%。

(二)电煤购进价格

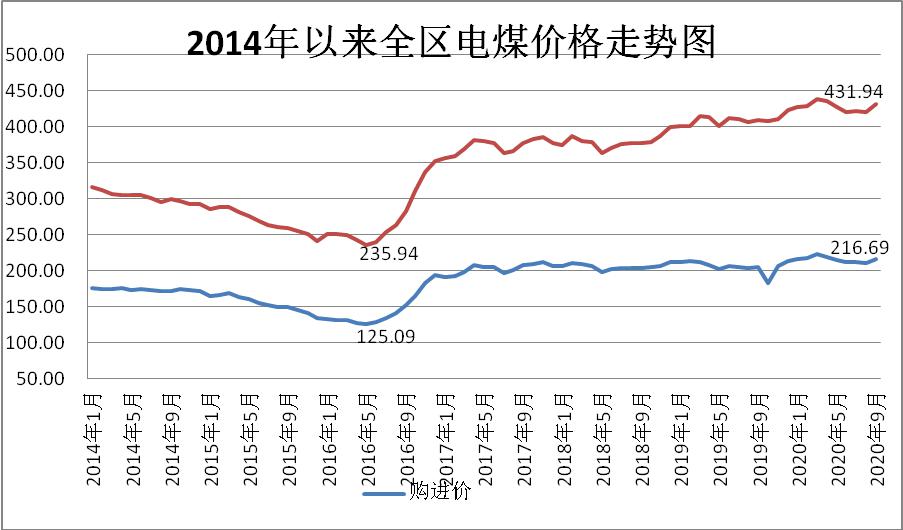

前三季度,全区电煤平均购进价格为215.69元/吨,同比上涨4.07%;折算为标准煤后为428.00元/吨,同比上涨4.95%。

二、内蒙古煤炭价格后期走势预测

四季度,煤炭市场供需偏紧,地区性、时段性、品种型供应问题将推高市场价格,整体来看,四季度煤炭价格将高于三季度。

(一)煤炭供应是决定四季度煤炭价格的关键因素

1-8月份,全国原煤产量245041.8万吨,同比略降0.10%,同比增幅较去年同期回落4.6个百分点,虽然产量与去年同期基本接近,但是地区结构较去年变化较大,山西、陕西煤炭产量增加,内蒙古煤炭产量大幅下降,在此情况下,北方港口库存中煤种结构矛盾突出,低硫高热值煤紧缺。目前港口价格已经步入600元/吨以上的红色区间,内蒙古等多地9月底开始迎峰保供保产,目前内蒙古新增竣工验收的煤矿预计四季度可增加600万吨产量,但是内蒙古还承担东北煤炭保供的任务,预计四季度东北、供暖期、高热值低硫煤供应仍偏紧。

(二)下游需求持续增长

目前,我国经济增长明显好于预期,国民经济主要指标都已实现反转,有的指标已经恢复常态甚至更好。根据国家统计局公布的8月份数据,我国规模以上工业增加值增速已经反弹到5.6%、高于去年同期4.4%;出口连续5个月实现正增长,8月实现超预期的11.6%增长;全社会用电量实现连续5个月正增长,8月份增长7.7%,随着国内实体经济需求的提升和对外贸易的好转,四季度经济增长将进一步向好。伴随着地产、基建的恢复,以及三季度以来煤炭下游的钢铁、水泥、化工行业的扩张,未来用电量及煤炭需求有望持续增长,叠加供暖用煤,四季度煤炭需求仍将保持较高水平。

(三)进口煤补充部分供应

从目前市场供应偏紧的情况来看,四季度沿海城市有望增加部分进口煤作为补充,一定程度上缓解国内供应压力,但由于进口煤只是国内市场的一个补充,对市场调节作用有限。