一、中国动力煤消费结构

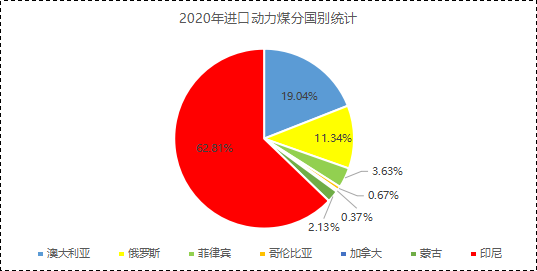

我国动力煤消费结构以国内煤为主,进口煤为辅。2020年,中国进口煤及褐煤3.04亿吨,同比增长1.5%;2020年,中国进口动力煤2.24亿吨,其中澳洲动力煤进口量4254万吨,占比19.04%,仅次于印尼动力煤进口量1.4亿吨,为中国第二大动力煤进口国。当前中国进口动力煤来源国主要有印尼、俄罗斯、蒙古及南非等,当前澳煤进口量减少,进口动力煤资源进一步向印尼集中,且比重占比大幅提高至62.81%。

二、国内煤炭生产情况

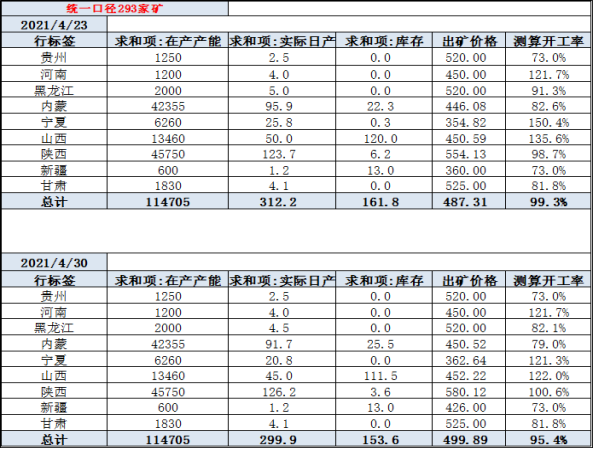

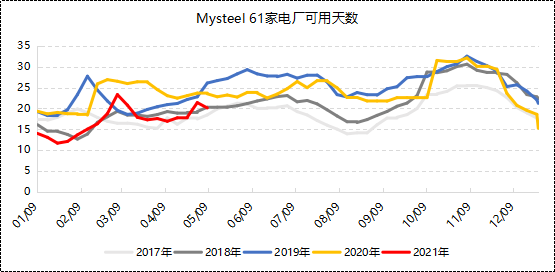

中国煤炭资源北多南少、西富东贫,煤炭资源主要集中在“三西”地区,晋陕蒙煤矿生产集中度占全国总量的70%。2021年为建党100周年,也是“十四五”开局之年,安全生产为煤矿工作的重中之重,当前主产地开展安全及环保检查工作,增产空间有限,而下游电厂存煤可用天数中低位,部分电厂存煤可用天数已降至红色警戒线。供不应求的市场现状对当前动力煤价格仍有支撑。

三、进口煤消费地分布

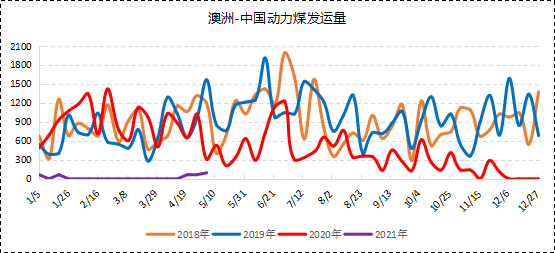

中国动力煤进口消费地主要集中在华东及华南沿海地区。当前我国多数地区有终端背书的非澳煤资源可在7-10日内通关,华南局部地区港口进口煤一船一议。2021年中国煤炭进口量主要受制于内外贸价差较小而非进口煤额度限制,由于近期国际海运费高位,叠加进口动力煤离岸价格坚挺,导致进口煤到岸成本高企,下游客户购买积极性下降。

四、印度疫情对中国煤炭进口影响

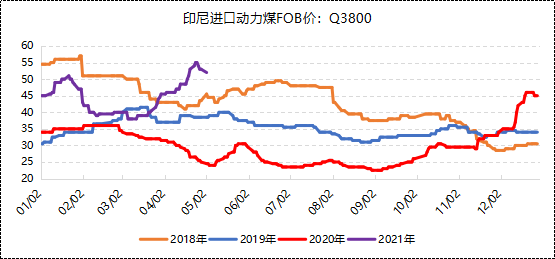

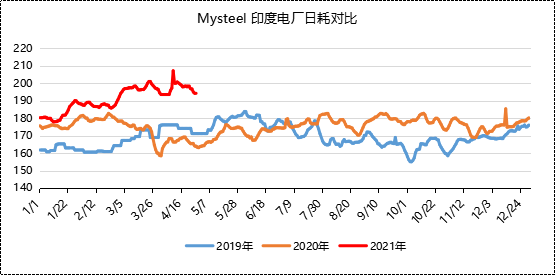

中国及印度是印尼煤最大出口国,近期受印度疫情全面失控影响,印度电厂日耗持续降低,印度电厂煤炭可用天数持续下降,印度煤炭需求减少。与此同时,受印度所有到港船只需实行14天隔离影响,船东抵制印度航线,部分原计划至印度资源有所溢出,但由于印尼斋月将于5月13日结束,印尼供应紧张局面将延续至5月中下旬且中国电厂仍有补库需求,预计5月中上旬印尼煤价仍有上涨空间。

总体来说,中国动力煤消费结构以国内煤为主,进口煤为辅,澳洲动力煤的减量会造成国内区域性用煤紧张,但并不会对动力煤供需形势造成巨大影响。后期动力煤进口情况请持续关注Mysteel煤焦部。