今年3月,国家发展改革委联合九部门印发《关于“十四五”大宗固体废弃物综合利用的指导意见》,从提升利用效率、推进绿色发展、推动创新发展3个方面明确了推动大宗固废综合利用的13项重点任务。《指导意见》指出,2019年,大宗固体废弃物综合利用率达到55%,比2015年提高5个百分点。其中,煤矸石综合利用率达到70%。

受资源禀赋、能源结构、发展阶段等因素影响,未来,包括煤矸石在内的煤炭采选过程中的副产物,仍将面临产生强度高、利用不充分、综合利用产品附加值低的严峻挑战。

为此,针对煤炭矿区资源综合利用当前面临的问题和发展前景,本报记者专访了中国煤炭加工利用协会资源综合利用部主任杨方亮。

采选副产物利用现状

煤矸石、矿井水、煤层气(煤矿瓦斯),都是煤炭采选过程中的副产物,在现有技术条件下,尚无法避免此类副产物的产生排放。

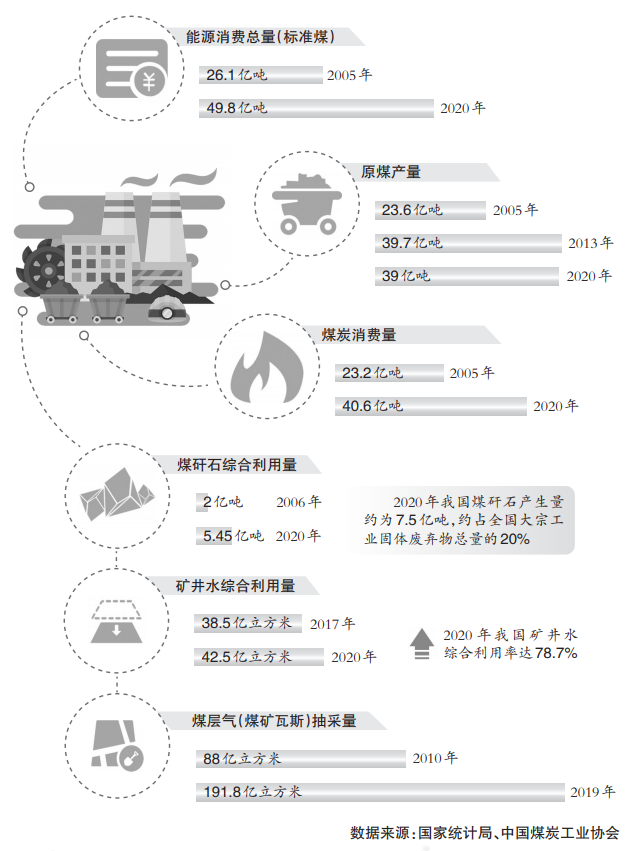

国家统计局数据显示,近年来,我国煤炭生产和消费量随经济社会快速发展而大幅增长,能源消费总量由2005年的26.1亿吨标准煤增至2020年的49.8亿吨标准煤。全国原煤产量2005年为23.6亿吨,2013年达到阶段峰值39.7亿吨。此后煤炭产量虽有回落,但2020年仍达到39亿吨。据国家统计局相关数据测算,煤炭消费量由2005年的23.2亿吨增至2020年的40.6亿吨。

煤炭资源的大规模、高强度开发,导致煤矸石、矿井水、煤矿瓦斯等副产物急剧增长,矿区生态环境压力日益加大。

煤矸石按来源分类,主要分为掘进矸石和洗矸石两部分。2006年以来,随着煤炭产能的快速扩张,我国原煤品质下降、灰分上升,同时采煤机械化程度日益提高,原煤洗选规模逐步扩大。在上述多种因素的叠加影响下,我国煤矸石的产排量呈快速增长趋势,由2006年的3.78亿吨增长到2015年的7.07亿吨。根据相关数据,2020年我国煤矸石产生量约为7.5亿吨,约占全国大宗工业固体废弃物总量的20%。

矿井涌水量与煤矿所处的地理位置、气候条件、地质构造、开采深度和开采方法等有关。总体而言,中部、东部、西南地区的矿井水涌水量要大于北部、西北部矿区“。十一五”“十二五”期间,我国矿井涌水量变化趋势与煤炭产量变化趋势基本一致。2016年,煤炭去产能政策对煤炭产能分布情况带来影响,矿井涌水量快速增长的趋势开始发生较大变化。中国煤炭工业协会数据显示,2020年我国矿井涌水量约为54亿立方米。

煤层气(煤矿瓦斯)抽采目前主要分为地面煤层气抽采和井下瓦斯抽采两大类。在国家大力推进煤矿安全生产、加大煤层气(煤矿瓦斯)抽采和治理力度的背景下,我国煤层气(煤矿瓦斯)抽采规模呈逐年扩大态势。中国煤炭工业协会数据显示,2010年底,全国煤层气(煤矿瓦斯)抽采量为88亿立方米,2019年全国煤层气(煤矿瓦斯)抽采量增至191.8亿立方米。2010年至2019年期间,地面煤层气抽采量由14.5亿立方米增至59.1亿立方米,增幅达308%;井下瓦斯抽采量由73.5亿立方米增至132.7亿立方米。

中国煤炭工业协会数据显示,近10年来,煤矸石、矿井水、煤矿瓦斯综合利用量保持稳定增长。

煤矸石综合利用量由2006年的2亿吨增至2020年的5.45亿吨。如今,技术进步推动煤矸石综合利用水平进一步提升。目前煤矸石综合利用的主要方式为煤矸石综合利用发电、充填采空区、井下充填开采、沉陷区治理、土地复垦、生产利废建材、填坑造地筑路等。

矿井水综合利用方面,2020年全国矿井水综合利用量为42.5亿立方米,综合利用率达78.7%。目前主要的水处理工艺和技术都已广泛应用于矿井水处理过程中,装备水平不断提高,逐步向大型化、系统化、自控信息化方向发展。

煤层气(煤矿瓦斯)综合利用方面,井下瓦斯抽采利用率由2010年的34%增长至2020年的44.8%。近年来,抽采瓦斯提纯制LNG和CNG技术、中低浓度瓦斯发电及提纯制备LNG技术、乏风瓦斯氧化销毁技术等得到进一步推广,瓦斯发电规模进一步扩大。

综合利用尚有难度

煤炭工业发展“十三五”规划提出,到2020年,全国煤矸石综合利用率75%左右;矿井水综合利用率80%;煤层气(煤矿瓦斯)抽采量达到240亿立方米,利用率67%左右。

今年全国两会期间,全国政协委员、中国矿业大学(北京)原副校长姜耀东指出,在煤矿瓦斯抽采利用方面,从2020年实际完成情况来看,并没有完成“十三五”规划提出的目标任务。

究其原因,杨方亮认为:“规划中的相关指标是预期性指标,数据是基于当时的产业格局预测的。在煤炭供给侧结构性改革的大背景下,如今煤炭产业格局变化快,会出现相对滞后的现象。”

以煤层气(煤矿瓦斯)抽采和煤矸石综合利用为例,随着近年来中东部、西南部地区煤炭产能陆续退出,高瓦斯突出矿井总量持续减少,煤层气(煤矿瓦斯)可利用总量减少。而煤矸石的集中排放区域随着煤炭产能的西移,逐步从东部、中部矿区向西部矿区转移,西部煤矿所在区域固废终端产品的消纳能力有限,且运输距离远大于东、中部地区,现有的煤矸石资源化利用方式在西部地区面临诸多制约,这些客观问题是影响规划目标达成的主要因素。杨方亮指出,必须清醒地看到,煤炭矿区资源综合利用的难度正随着产能集中度增加和布局转移进一步加大,煤炭企业正在面临更大的挑战。如今,我国每年仍有大量新增的煤矸石、矿井水、煤层气(煤矿瓦斯)无法得到有效利用。

杨方亮指出,目前我国矿区资源综合利用主要面临以下几个问题:

一是政策体系不完善,优惠扶持政策执行不力。

从现有涉及矿区资源综合利用的相关政策看,主要以主管部门的规章、规划为主,法律层面直接关联的法律如《环境保护税法》《循环经济促进法》等,虽然从立法的角度对推动资源综合利用发展起到了积极作用,但在实际执行过程中并不能完全解决矿区资源综合利用面临的紧迫问题,且现有的优惠扶持政策落实不力现象较为普遍。受到电厂环保要求逐步提高和煤电产业政策调整的影响,中、小型综合利用电厂关停的现象时有发生;限制黏土砖政策执行不到位,使得煤矸石建材项目经营难度加大;大水矿区矿井水产业化受多种因素制约难以实现;低浓度瓦斯和乏风瓦斯利用、煤矸石井下充填开采等综合利用方式,由于技术、成本等原因,应用范围有限,在财税、金融等方面仍有待出台更有力度的支持政策。

二是矿区资源综合利用项目存在经济偏差。

从大范围上看,我国主要产煤区与煤炭消费区呈逆向分布,煤矿一般离大、中城市较远,矿区资源综合利用项目产出的产品如煤矸石建材、净化后的矿井水等,

均有经济运输半径,无法远距离运输或输送,综合利用产品的市场构建难度大。与其他非综合利用的同类别产品相比,综合利用产品的生产成本一般都大幅高于普通产品。在此背景下,矿区资源综合利用项目对财税扶持政策的依赖度较高,在财税政策落实难的情况下,矿区综合利用项目的经济性普遍较差,行业的存续和发展受到极大制约。

三是资源综合利用技术和装备水平有待提升。

煤矸石、矿井水、煤层气(煤矿瓦斯)综合利用方面,均存在技术和装备水平不高的问题。经过多年的发展,煤矸石生产建材产品线虽有一定程度的拓展,但产品的技术含量仍然不高,与同类其他原料建材产品相比,煤矸石建材产品的技术竞争力不足也是导致中西部矿区、北部矿区煤矸石建材项目逐步退出市场的重要原因之一。在低浓度瓦斯和乏风瓦斯综合利用方面,虽然目前已有相关示范项目,但在大范围推广过程中,仍需依靠技术进步解决适用范围有限、利用成本高的问题。

从末端处置到源头减量

矿区资源综合利用发展前景如何?杨方亮表示,如今碳达峰碳中和目标提出,各相关文件陆续出台,给矿区资源综合利用带来机遇。

《关于“十四五”大宗固体废弃物综合利用的指导意见》提出,在煤矸石、粉煤灰等大宗固废综合利用领域,培育50家具有较强上下游产业带动能力、掌握核心技术、市场占有率高的综合利用骨干企业。

早在2019年,《关于推进大宗固体废弃物综合利用产业集聚发展的通知》已从支持重点项目建设、鼓励体制机制创新、加强典型经验推广3个方面,对推进大宗固体废弃物综合利用提出支持政策。

杨方亮认为,建设50个大宗固废综合利用基地和50个工业资源综合利用基地,对于煤炭行业实施骨干企业示范引领行动、拓宽资源开发重要领域,具有促进作用。

挑战与机遇并存。

杨方亮表示,就当前资源综合利用面临的外部形势来看,煤炭产能向西部、西北部地区转移后,东部、中部等资源综合利用发展较好的矿区已积累的发展规模将

进一步萎缩,远离煤炭消费中心后,相对较弱的消费需求将制约煤炭资源综合利用的发展。

同时,资源与环境约束加强将产生更深远的影响。随着东部矿区资源的日渐枯竭和产业结构的深入调整,煤炭需求增量部分和原有东部产能转移部分都将集中到

西部、西北部地区,这部分地区生态环境脆弱,环境自我修复能力差,而煤炭开采过程中引发的地表沉陷、地表植被破坏、地表水和地下水系破坏、固体废弃物堆存等问题,在西部、西北部矿区将更为突出。在西部、西北部地区,煤矸石、煤泥等废弃物的处置消纳成本进一步提高,减少环境破坏和损害的投入成本会更加高昂。

杨方亮认为,在此趋势下,矿区资源综合利用的方向将发生较大的变化。煤矸石、矿井水源头减量将成为下一阶段资源综合利用的重要方向。

“不少人存在认知误区,认为矿区资源综合利用就是末端处置,其实不然。”杨方亮说,“末端处置、源头减量都是矿区资源综合利用的重要环节。在生态脆弱区域因地制宜发展资源综合利用及废弃物处置项目,应更偏重于削减煤矸石、矿井水排放对周边环境的影响,降低煤炭资源开发带来的环境扰动和损害。”

上下合力形成闭环

杨方亮分析,从发展趋势看,国家进一步收紧综合利用财税支持力度、从产业布局方面给予支持将是大势所趋。在此背景下,更需要煤炭企业提前布局。一方面,要通过各种渠道协调解决煤炭资源综合利用项目的增值税退税和其他优惠政策落实等问题;另一方面,要研究和利用好新近出台的相关政策,改变被动发展的理念,积极拓展资源综合利用的发展空间。

2018年《环境保护税法》实施,提升了煤炭行业的环保门槛。在实施环境税的情况下,煤炭企业自身开展资源综合利用项目建设和委托第三方进行环保处置,或将是未来资源综合利用发展的常态。

碳排放权交易和征收碳税是大势所趋,将对煤炭生产环节产生较大的影响。一方面,煤层气(煤矿瓦斯)直接排空的局面一去不复返;另一方面,煤层气(煤矿瓦斯)综合利用将迎来新的发展契机。研究碳税和碳排放权交易机制,加快乏风瓦斯氧化销毁技术的应用和推广,有助于提升煤炭企业未来的市场竞争力。

因此,杨方亮表示,煤炭企业应充分利用好现有的项目资源,统筹矿区综合利用项目及相关产业建设布局,提高矿区产业集聚发展水平。发挥综合利用发电等项

目在废弃物消纳处置、矿区制冷供暖等方面的作用。

对于已有综合利用电厂的矿区而言,应充分发挥综合利用电厂在煤基产业链中的节点作用,通过综合利用电厂将能量流、物质流等有机结合起来,通过发展煤基产业链,提高附加值,将各个节点进行有效耦合,提高综合利用和环保举措的经济性,降低相关成本。

各级煤炭企业在积极开展资源综合利用、履行企业责任的同时,应充分利用好现有的优惠扶持政策,充分调动各种资源,多渠道解决资源综合利用发展过程中面临的技术、政策、资金等问题。应充分提高对矿区资源综合利用重要性的认识,将资源综合利用作为矿区生态文明建设的重要抓手,着力解决煤矸石、矿井水等煤炭副产物的问题,妥善解决好煤炭资源开发带来的环境扰动和损害问题。

“企业把产品生产出来了,下一步去向哪里?企业只能解决上游问题,下游市场还需政府来协调。”杨方亮表示。

杨方亮指出,国家层面应进一步完善现有涉及资源综合利用的相关法律法规,完善建立相关规范标准,例如绿色采购、绿色产品认证等,在下游市场层面获得消

费者认可,上下形成闭环。

同时,要强化落实资源综合利用的财税优惠扶持政策,鼓励煤炭生产企业从源头削减煤矸石排放和矿井涌水量,推动煤矸石井下充填、保水开采等绿色开采技术

的推广和应用;加大对资源综合利用领域的科技资金支持力度,扶持相关研究机构和煤炭企业,加大在资源综合利用技术领域的研发投入,推动一批资源综合利用研发中心的建设,吸引行业外技术、资金等进入煤炭矿区资源综合利用领域,拓宽技术发展路径。

“技术层面实现突破,需要资金支持、成本投入。实现地方政府主导,提升产品价格竞争力,企业才能有更大积极性参与或引入第三方力量参与到煤炭资源综合利用中去。”杨方亮表示。