主产地依然“硬” 需求还是“强”!

发布日期:2021-06-08 来源:

中国煤炭市场网

作者:中国煤炭市场网

浏览次数:595

进入6月份,在旺季消费预期和补库需求下,“迎峰度夏”煤炭抢运窗口期到来,终端询货明显增加,市场交投持续升温,产地煤价再获支撑。

随着下游采购需求陆续释放,本周主产地煤炭市场整体呈供应偏紧局面。榆林地区在“保供稳价”政策要求下,重点大矿暂停线上竞拍,采取大客户议价的形式进行销售,区内在产煤矿价格多与上周持平。鄂尔多斯区域在产煤矿销售火爆,不少煤矿排队待装车辆较多,煤矿价格普遍上调10-20元/吨。晋北区域走势分化,大同、朔州地区稳中有涨,忻州地区上半周价格下调较多,周期内录得下跌。

3月以来,产地煤炭市场运行呈现“淡季不淡”以及变化节奏明显加快、价格重心稳步上移的运行特点,后期在迎峰度夏消费高峰叠加工业经济强劲复苏的超强预期下,煤炭市场保供形势将愈发严峻,产地煤炭供给将迎来旺季考验。

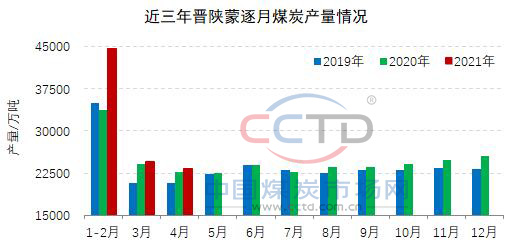

在高煤价和“保供稳价”政策的驱动下,1-4月份晋陕蒙合法合规的煤矿产能一直处于较高的利用率,原煤产量达到93776万吨,明显高于2020以及2019年同期水平。5月以来,“保供稳价”政策继续加强,主产地煤矿产量继续维持高位水平。据测算,在当前的合规产能规模下,1-5月份晋陕蒙日均产量已经明显高于全年日均产能。因此,在无增量合规产能投放的条件下,后期主产地继续增产的空间已经不大。

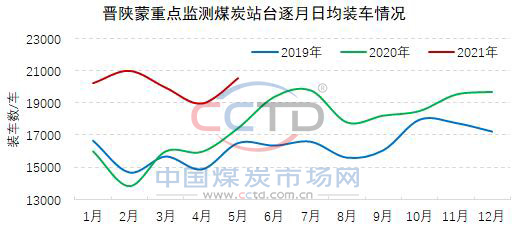

另外,为保障下游用煤需求,今年以来产地煤炭企业加大铁路煤调度力度,发运量持续大幅增长,CCTD监测数据显示,1-5月份,晋陕蒙重点监测铁路站台煤炭发运量维持在高位水平,铁路装车数保持两位数增长。后期,在地销市场持续火爆和贸易煤发运倒挂的情况下,将为铁路货源组织带来挑战,铁路发运量持续维持现有增速的难度也较大。