需求激励政策

CPSU 政府生产者计划第二阶段(CPSU Scheme Phase-II)

2019 年启动,预计新增 12 GW 的光伏装机,由 MNRE 提供总计 858 亿卢比(约 10.3 亿美元)的可行性缺口资金(Viability Gap Funding, VGF),分配给受中央或邦政府管辖、政府出资 51% 以上的公营企业,即计划中定义的「政府生产者」,用于建造地面式电站,其电力可供政府机构使用或输送给各地的配电公司(DISCOM)。

依照政策内容,VGF 的分配会考虑每起标案的装机量与成本差异,并进行公开竞标,此外,MNRE 会定期评估市场价格,调整单笔 VGF 的最高分配额度,2021 年后,VGF 的最高金额定为每 MW 550 万卢比(约每 MW 66,000 美元)。

光伏园区和超大型光伏项目开发计划(Development of Solar Parks and Ultra Mega Solar Power Projects)

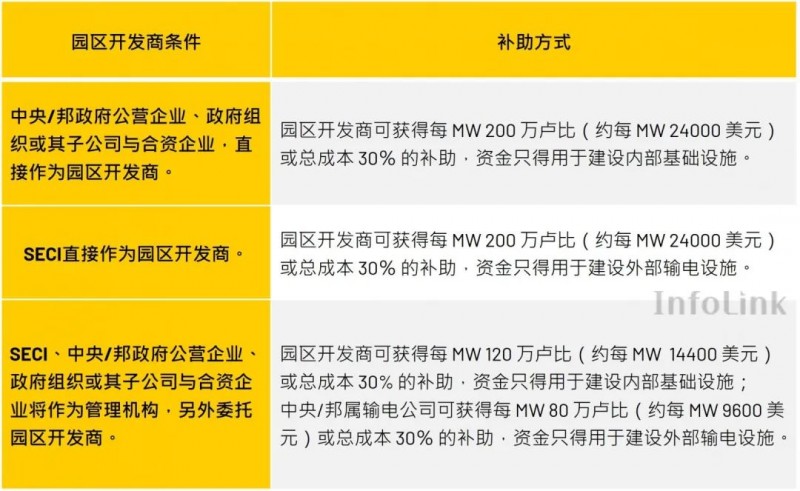

2014 年上路的大型集中式项目政策,目标在 2025-2026 年之前新增 40 GW 的光伏装机,整体计划由印度国营光伏公司 SECI(Solar Energy Corporation of India)负责管理,各邦政府有权划分项目用地,同时选择一个机构作为园区开发商,负责光伏园区的建设。每个项目能获得每 MW 200 万卢比(约每 MW 24,000 美元)或总成本 30% 的补助(以较低者为准),园区开发商的选择与相应补助方案如下:

截至 2023 年 11 月底,印度全国已批准建造 50 个光伏园区,招标装机量约为 37.5 GW,已实际投产的量体则约为 10.4 GW。本计划作为印度政府推动地面式项目的主轴,为长期需求提供一定支撑。

值得一提的是,前述的 CPSU 计划也能和本政策并用,由于政府生产者符合园区开发商条件,如果将案场设在光伏园区,除了 VGF 外,也可获得本计划的相关补助。

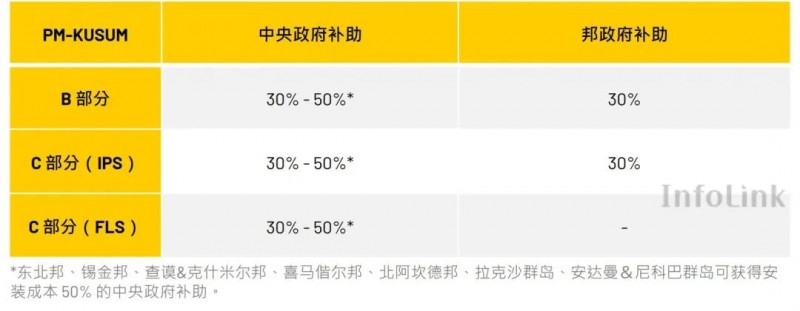

PM-KUSUM 农民能源安全与发展计划(Pradhan Mantri Kisan Urja Suraksha evam Utthaan Mahabhiyan Yojana)

2019 年启动,总预算约为 3,442 亿卢比(约 41.3 亿美元),旨在透过光伏来确保农地用电,预计 2026 年以前新增装机达到 34.8 GW,政策分为 A、B、C 三部分。

A 部份预计新增 10 GW 装机量,凡是农民/合作社/村委会等土地持有者,可委托开发商或 DISCOM,在农地上建造光伏发电站,单一发电站的规模限制为 500 kW-2 MW,产出电力将由 DISCOM 收购。

B、C 部分的内容为补助农地安装光伏发电的灌溉帮浦,装机量为 24.8 GW。B 部分预计新增 140 万台的离网光伏帮浦;C 部分则是将已并网的 350 万台帮浦转换为光伏发电,当中又细分为光伏组件安装于帮浦上的个别帮浦光伏化(Individual Pump Solarization, IPS),以及让主要供电线路改为光伏发电的馈线光伏化(Feeder Level Solarization, FLS)。根据地区与应用技术不同,补助方式也有差异:

虽然本计划也对终端需求有益,然而执行情况并不理想,截至 2023 年 11 月,计划中的 A 部分仅安装约 141 MW 的量体,而 B、C 部分安装的光伏帮浦数量合计不到 30 万台。究其原因,即便有补助支持,印度多数农民依旧难以负担光伏的高昂成本,再加上土地取得困难、行政流程迟滞等问题,除非印度政府能在短期内解决,否则将难以达成 34.8 GW 的政策目标。

PM-Surya Ghar 总理光伏家庭计划 (PM-Surya Ghar Muft Bijli Yojana)

此计划前身为 2019 年启动的屋顶光伏计划第二阶段(Grid Connected Rooftop Solar Programme, RTS),目标在 2026 年前分布式累积装机达到 40 GW,但截至 2023 年底,印度分布式累积装机仅有 11 GW 左右,政府急需加大政策力度以刺激需求。

2024 年 2 月,政府将 RTS 更名为 PM Surya Ghar 总理光伏家庭计划,并表示未来将耗资 7,500 亿卢比,透过补助安装屋顶光伏,为一千万户家庭提供每月最多 300 kWh 的免费用电,最新的补助办法如下:

总理光伏家庭计划延续了过去 RTS 中针对每户家庭的资金补助,并增加了金额,然而,由于 MNRE 尚未公布完整法案,未来是否会继续沿用 RTS 的既有政策,例如过去给予 DISCOM 光伏安装成本 20-40% 不等的资金补助,以及超额完成装机目标的奖励金,亦或是推出全新的激励措施,还得持续观望。

产能激励政策

ALMM 清单(APPROVED LIST OF MODELS AND MANUFACTURERS)

2019 年起,为确保光伏产品的性能符合标准,印度开始推行 ALMM 组件清单,根据 2024 年 1 月更新的清单内容,累计名目产能约为 22,191 MW。政府还宣布所有政府参与的光伏项目都必须使用列表内的组件产品,但由于产能无法满足终端需求,ALMM 自 2023 年 3 月 31 日起豁免一年。

随着 ALMM 将于 2024 年第二季重新实施,业界也普遍关注进行中的项目是否能得到豁免,MNRE 遂于 2024 年 2 月 9 日发布公告,将豁免条件定为 2024 年 3 月 31 日前,已下「组件订单」,且处于「施工后期」的项目,但因「施工后期」一词定义不明,造成厂家疑虑,MNRE 随即于 2 月 15 日撤回公告,短期内还得等待印度政府提供 ALMM 的具体实施方式与完整法案。

BCD 关税(Basic Customs Duty)

2022 年起,印度对光伏电池课征 25% 的进口关税,组件则课征 40% 进口关税,但随着 2023 年后中国组件大幅跌价,BCD 关税对市场需求的影响逐渐减少。

PLI 产能招标计划(Production linked Incentive Scheme)

为强化本土光伏供应链,建立一体化产能,印度政府于 2021 年批准 PLI 产能招标计划,两期招标共投入 2,400 亿卢比(约 28.8 亿美元),根据计划内容,建立多晶硅+硅片+电池+组件垂直整合产能的厂商可得到 10 GW 的投标配额;硅片+电池+组件或是电池+组件产能则各分配 6 GW。PLI 会补贴投标产能的 50%,并以厂商年销售额、本土化程度、组件转换效率等条件测算最终补贴金额。

截至 2022 年底,PLI 已招标组件产能达到 48,337 MW,计划规定电池+组件的产能必须在决标后 1.5 年内投产,其余垂直整合产能的时限则是 3 年,预计将在 2026 年以前陆续落地。

印度光伏市场前景

分析本文政策,需求端短期内虽然有行政流程造成项目延宕的问题,但长期来看,印度正朝向加大投资力度、简化实施的方向进行改革,随着政策环境逐步完善,配合既有的人口红利与经济动能,预估印度的长期需求将会持续上涨。

产能方面,虽在 PLI 时程规定下组件扩产将相对快速,但越往上游投产周期越长,短期内电池需求仍须仰赖中国厂商供应,且上游扩产对技术储备有一定要求,印度厂商在经验上相对中国厂商较为不足,恐影响产能落地时程与实际产出能力,目前整体产能扩张仍以下游较为明确。

展望未来,印度本土产能是否能按时落地,以供给需求政策带来的庞大体量,将是印度光伏市场发展的关键。