一、全球光伏产业发展概况

光伏产业作为一条可持续发展的能源道路,已经逐渐上升为全球能源战略。全球各国都在积极布局光伏产业发展。

从2004年全球1吉瓦的需求,到2015年全球57吉瓦的光伏装机需求,每年全球光伏市场的增速都超过了20%,这不仅超过了任何一个行业的发展规律,甚至超过了任何一种新能源形式的发展。光伏产业投资已从2004年的120亿美元扩张至2014年的1500亿美元,超过10年10倍的增速,跃居新能源投资之首。

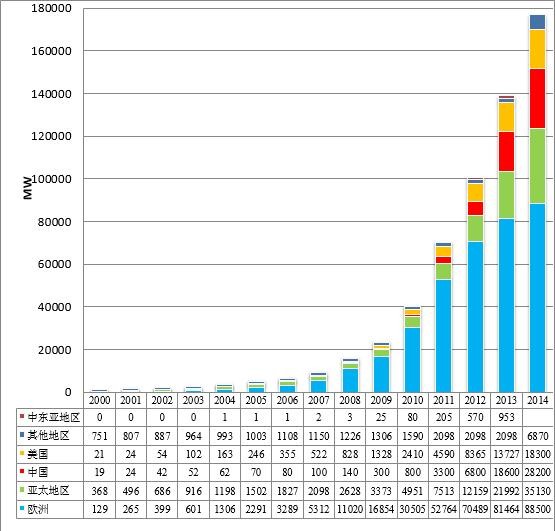

光伏累计装机方面,德国依靠先前的巨大优势以38.2GW的规模仍占据第一。中国和日本凭借近两年最强劲的发展势头超越意大利排名二三位。美国则甩开了与西班牙的差距,以18.3GW的规模排名第五。此外,英国、澳大利亚、印度等国累计装机都超过了3GW,而全球已共有20个国家装机超过1GW。截止2014年底,全球光伏总装机177GW。增长动力主要来自中国、日本、美国等体量较大市场,以及英国、印度、智利等新兴市场。

全球光伏装机规模发展状况

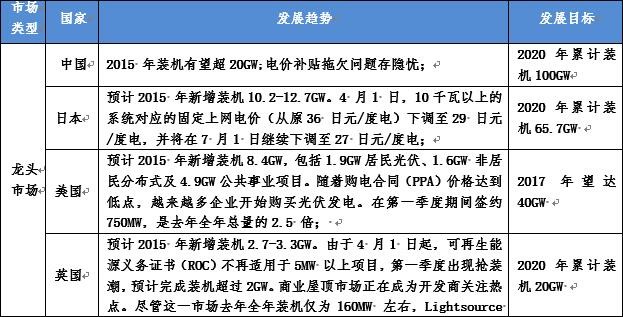

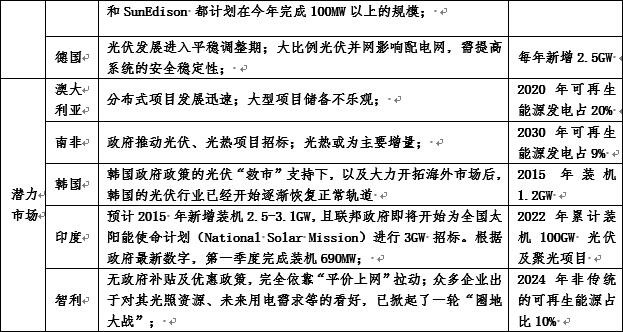

各国光伏装机发展趋势

光伏发展的产业链包括硅料、硅片、电池片、电池组件、应用系统5个环节。上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。整个产业链从上游到下游呈明显的金字塔分布,随着产业链的增加市场容量和企业数量不断增加,由于硅料特别是高纯度的硅料在整个光伏产业链中利润最高,因此处在上游的企业所获得的利润很明显的高于下游企业。

晶硅电池技术的成型、政策力量的扶持与产业资本的涉足帮助光伏行业度过了幼稚期及成长初期。目前全球光伏产业已步入成长中后期,其特征为:政府不再盲目加大补贴,而是通过调整补贴维持企业一定的利润水平;产业资本瞄准补贴和优惠政策开始涉足光伏投资,但受限于较高的度电成本(0.06-0.2美元/度),盈利仍主要来源于政府补贴。

二、我国光伏产业发展现状

中国的光伏产业兴起于20世纪70年代,每年以400%的速度快速发展,短短5年一跃成为世界第一强,中国光伏产业取得的进步世界瞩目。2014年底,国务院发布的《能源发展战略行动计划(2014-2020年)》,提出到2020年太阳能装机目标将达到100GW。

但国内光伏产业“大跃进”的结果是:国内光伏产业链呈“U”性--没有技术,上游不容易进去;没有市场,下游生存空间太小,我国光伏企业多集中在产业链的中游,形成“两头在外”的格局,即晶硅原材料的供应主要由海外控制,光伏产品的终端市场也主要由海外提供。甚至可以说是“三头在外”,中国光伏企业的主要融资渠道也在海外。

因此,我国光伏行业的对外依存度相当高。2012年后,欧美持续对国内光伏的“双反”打击使得我国光伏产业进入寒冬--产能严重过剩,大批企业倒闭。对我国光伏产业“大跃进”失败的原因进行分析,似乎欧美贸易“双反”、欧洲削减补贴,欧债危机等都是导致光伏产业危机的重要因素。然而,从更深的层次进行反思发现光伏产业危机的根本原因在于:

(1)光伏行业攫取暴利的投资思维并没有给光伏行业带来技术,仅仅是资金和快速吸取利润的做法,不能够支持行业健康正常成长;

(2)传统低端制造业的思维--扩大产能--对整个国民经济结构形成了深度的“捆绑”,造成了产能的无序扩张;

(3)行业内长期存在低价中标行为和较低水平的行政弊端。

三、光伏产业发展前景

从总体范围来看,光伏产业发展正在走向全球化、智能化、金融化。具体来看,未来全球光伏产业发展呈现下列几大趋势。

(一)未来能源生产清洁化、能源消费电气化,主要来源于光伏发电

未来能源的发展道路将形成两个“替代”--清洁替代:在能源开发端,以太阳能、风能、水能等清洁能源替代化石能源;电能替代:在能源消费端,以电能替代煤炭、石油等化石能源的直接消费,提高电能在终端能源中的比重。未来能源发展的“两个替代”趋势成为光伏发电成长的催化剂,将光伏发电推向能源发展的主峰。

(二)能源配置全球化、网络化

从总量上看,太阳能资源超过100万亿千瓦,远远超过人类社会全部能源需求,但分布并不均匀。从世界清洁能源资源分布来看,赤道及附近地区太阳能资源(占全球总量的30%以上)十分丰富,将成为全球能源开发的重要战略基地。构建以特高压电网为骨干网架(通道)、以输送清洁能源为主导、全球互联的集中分布智能电网:“清洁能源+特高压电网+泛在智能电网”,是实施“两个替代”和能源可持续发展的必由之路。在我国,国务院已经提出《互联网+智慧能源行动计划》,11项重点行动将会启动“第三次工业革命”,使能源自我供给自我消费、互联互通、智能调节的梦想越来越清晰。

(三)从政策驱动走向需求驱动

过去几年光伏发电的成本下降了,2015年光伏电成本已实现工业用户平价。2020年将实现居民用电侧平价,2025年将实现与煤电在批发侧更优的成本竞争优势,光伏电站不仅可以通过售电收益,还可以参与碳交易获得收益,再加上不断深化推进的电力体制改革,这一切必将助推光伏产业更快走向用户驱动。

(四)从传统投融资走向互联网金融

《中国2050年高比例可再生能源发展前景暨路径研究》显示,到2050年,我国光伏电站建设目标为2700GW。相比今年上半年,我国累计建设光伏电站仅35GW,与此对应的资金需求分别为2100亿/5000多亿,传统金融思维难以满足未来的资金需求。

近年来,光伏电站因其投资回报率较高(无杠杆IRR是10%左右,70%贷款情况下IRR在15-20%)成为发达国家稳健资本的热门投资产品,非常适合从互联网渠道融资,直租、售后回租、定增+可换股债券、互联网金融、众筹模式、信托、境外低成本资金等。拥有庞大资本和政府资源的企业纷纷主体已经开始推出各种以光伏为主体的金融产品。

如“和灵资本”是我国第一个光伏电站产业基金,阿特斯、晶科、保利协鑫尝试推出资产支持证券(ABS)、YieldCo等金融创新产品和融资模式,联合光伏推出首个以光伏电站为投资方向的“众筹”产品“绿能宝”系列等等。市场资本将替代政府补贴主导光伏产业的发展。

四、光伏产业投资机会

投资光伏产业就要紧抓光伏产业发展的趋势和前景,投资于未来的成长要素。对于光伏产业投资的建议如下。

1.依托互联网、云计算等建立“新能源互联网+大数据”的发展平台,开发应用智能化电站管理系统,对发电站运营数据及过程实行实时监测和管控。发展“分布式+互联网”模式,实现能源自我供给自我消费、互联互通、智能调节。如爱康科技的电站后市场模式、联合光伏与华为合作开发的光伏电站智能管理系统。

2.推动光伏向金融化、证券化的方向发展,甚至发展“光伏+互联网+金融”模式,打造具有吸引力的光伏金融产品吸引市场资本流入,实现解决融资需求的关键问题。如联合光伏推出“众筹”产品“绿能宝”系列。

3.技术突破引领行业发展。提高光伏电池的转换效率,降低发电成本,实现光伏组件全自动流水线等。如保利协鑫能源发展“两端战略”,专注于高技术和低成本的光伏制造领域;科力能源可以将碲化镉薄膜电池成本在2016年做到$0.3/W;博硕光电成为全球第一家和唯一一家能够生产完整的光伏电池组件全自动生产线设备的企业--即从流水线的第一台设备到最后一台设备,全部拥有自主知识产权、自己制造,设备在研制过程中,采用全新的工业4.0设计理念,自始至终贯彻了工业4.0精神,产品设备的自动化、智能化、数据化程度不断提高。

4.发展光伏农业,把光伏发电、农业生产、生态保护和观光旅游结合起来,利用田园景观、农业生产活动、农业生态环境打造生态农业经营模式。如协鑫能源内蒙古总投资33.5亿元,建设10000亩高效光伏农业大棚和舍饲畜牧业项目;沙家浜的江苏省常熟现代渔业产业园区的光伏渔光互补项目等。