国家能源局和中国电力企业联合会稍早前联合发布的2014年度电力可靠性指标显示,2014年全国电网220千伏及以上变压器、断路器、架空线路三 类主要设施强迫停运率均较30年前下降一个数量级;城市用户平均停电时间由1991的96.55小时下降到2014年的2.59小时。在发电方 面,2014全年“零非停”机组越来越普遍,指标远远领先于北美国家水平;其中,参与可靠性统计的100兆瓦及以上火电、40兆瓦及以上水电机组每台每年 非计划停运次数分别仅为30年前的1/12和1/16。

另据记者了解,在装机容量方面,1986年我国发电装机容量仅为9300万千瓦,而2014年已经达到13.6亿千瓦,尤其是从2002年电改以来,电力装机容量净增10亿千瓦,年均增长8000万千瓦。

这意味着,在“质”和“量”两个方面,我国电力行业均取得了显著成绩。但记者也了解到,电力行业仍然存在诸多问题,其中,劳动生产率较低、投资效率呈下降趋势尤为值得关注。

劳动生产率有待提高

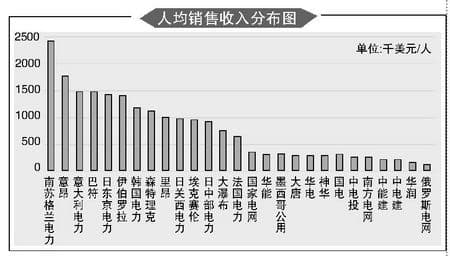

2014年我国电力行业中五大发电集 团和两大电网均进入世界500强。“但这只说明这些企业变大了,而不是变强了,因为世界500强是按照营业收入排名。”一位不愿具名的中电联人士对《中国 能源报》记者表示,人均销售额可在一定程度上反映企业的劳动生产效率,但我国进入世界500强的电力企业人均营业额大大低于国外同行。他说,“有的国内企 业营业额与国外企业相近,但员工数量却显著多于对方。虽然国内有人从不同角度对此进行了解读,即增加了就业,但事实上,这是人力资源巨大浪费、效率不高的 表现。”

中国电力发展促进会专职顾问姜绍俊此前也曾撰文表示,“通过我国人均销售收入与发达国家电力公司之间的差距,可以看出我国电力企业劳动生产率存在较大提升空间。希望‘十三五’期间至少有20%的提升。”

值 得注意的是,劳动生产率在电源和电网企业间存在显著差距。据中国人民大学经济学院教授吴疆介绍,近年来我国发电企业经过严格控制员工数量、上大压小等措 施,实现了火电机组单机容量的倍增,进而提高了劳动生产率。“目前发电企业劳动生产率指标已显著优于电网企业,人均资产等指标甚至达到后者的3~4倍。” 吴疆说,“尽管电网企业也推行了相关措施,但由于扩大营业区域、上划地方资产等原因,员工人数较2002年电改初期增长1倍以上,目前国网和南网员工人数 分别已经超过150万和30万人,成为世界上员工最多的电力企业,从而形成了上述差距。”

投资效率下滑趋势明显

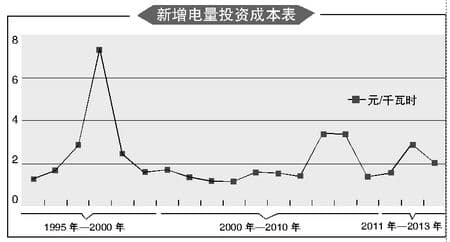

“从投资效率来看,我国电力行业也已呈现下降趋势。”上述中电联人士表示。据他介绍,每年新增的电力投资与新增发电量的比值,即每新增一千瓦时发电量需要投入的资金数量,可以在一定程度上反映出电力行业的投资效率。

从1995年至2013年的数据来看,除去1998年这一特殊年份,电力行业每新增一千瓦时发电量需要投入的资金数量呈现上升趋势,反映出相应投资效率是在下降的。”

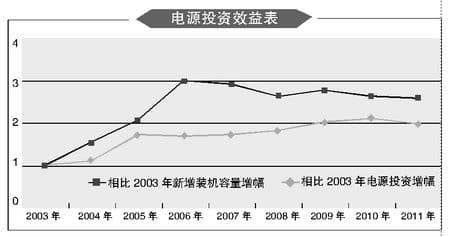

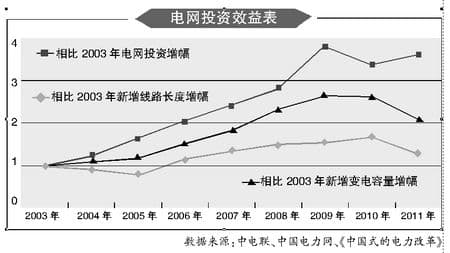

据 记者了解,导致投资效率下降的因素较多,包括人力成本提高、设备材料价格上升等,但电源与电网企业投资效率同样存在明显差异。据上述人士介绍,“近年来电 源的投资成本是在下降的,而电网的投资成本出现了明显上升。可以设想,在电源投资效率不断提升的情况下,如果电网的投资效率能够维持不变,那么电力行业的 整体投资效率也会上升,但近年来行业的整体投资效率却是下降的,这也反映出电网的投资效率已经出现了巨大下滑,‘吃掉’了电源投资效率提升的空间。”

对此,吴疆也表达了类似观点。据他介绍,以2003年数据为基准,近年来我国电源设备新增装机容量增幅明显高于电源投资增幅。例如,2014年电源投资 3646亿元,新增容量达到1亿千瓦,分别为2003年的2倍和3倍,新增容量增幅显著高于投资增幅。“而在电网投资效率方面,则出现了完全相反的情况, 即不管是110kV及以上电网线路长度增幅还是变电设备容量增幅,均低于投资增幅。”

对于2002年电改之后,电源与电网企业劳动生产率和投资效率呈现出的明显差别,多位业内人士认为,相对于呈垄断状态的电网企业,电源企业多元竞争的格局,使得各市场主体显示出巨大活力,显著提高了企业效率。