2、2014 全球可再生能源发电量占电力生产总值的 22.8% ,其中水力发电占到16.6% 。

3、2014 年全球、欧盟 28 国、金砖国家及排名前期的国家的可再生能源(不包括水电)发电水平。中国可再生能源发电量占到全球总量的 23% ,其中风力发电超过 100 千兆瓦。

4、2014 全球水力发电总量中,占比前六的国家分别是中国( 27% )、巴西( ( 8.5% )、美国( 7.5% )、加拿大( 7.3% )、俄罗斯( 4.5% )、印度( 4.3% )。

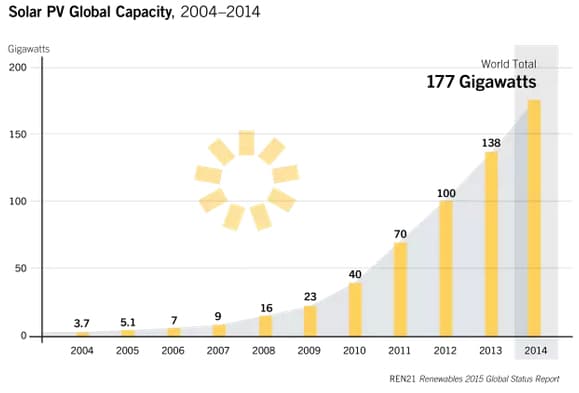

5、2004- - 2014 全球太阳能发电量不断增长。2014年达到177千兆瓦。

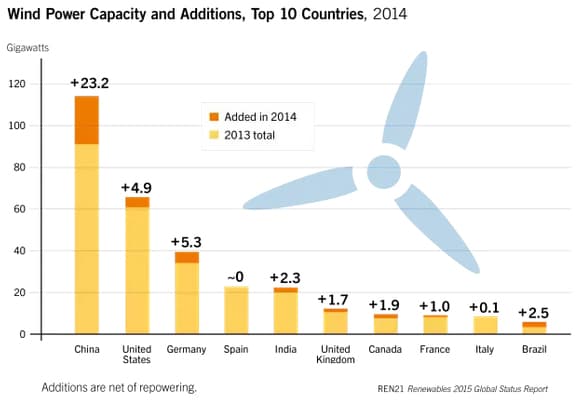

6、2014 年世界范围内风力发电容量增加量排名前十的国家。中国风力发电容量年增加两位 23.2 千兆瓦。

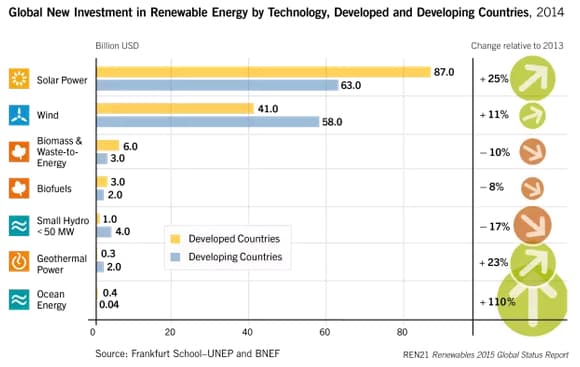

7、2014 年,发展中国家和发达国家对可再生能源技术的新增投资额。太阳能技术方面新增投资额最多,较2013年增涨25%,达到1500亿美元。

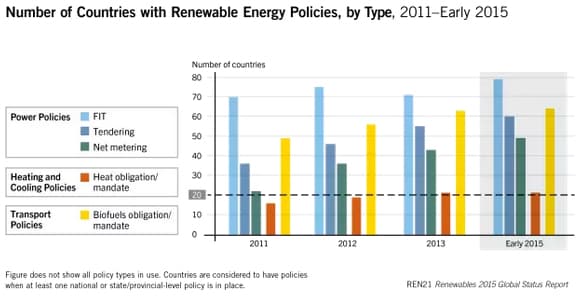

8、2011 年到 2015 年初,拥有可再生能源政策的国家数量。截至 2015 年初,在电力政策方面, 79 个国家推行固定电价, 60 个国家使用 FIT 投标。超过 60个 个国家在运输政策方面有强制使用生物燃料的要求。

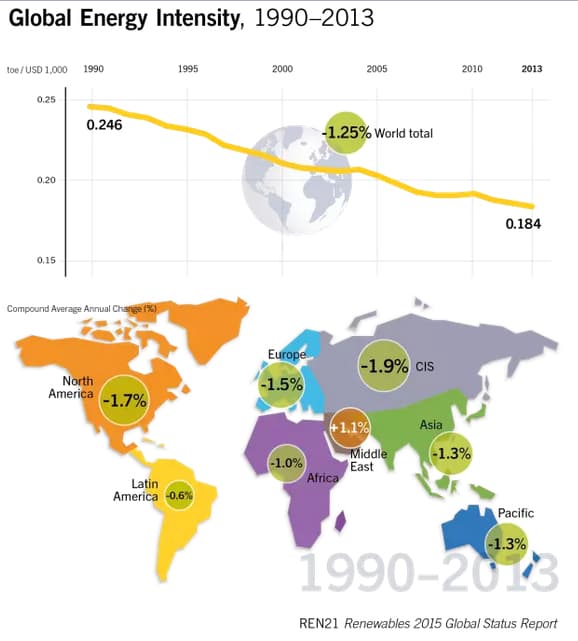

9、1990- - 2013 年全球能源强度有所降低。

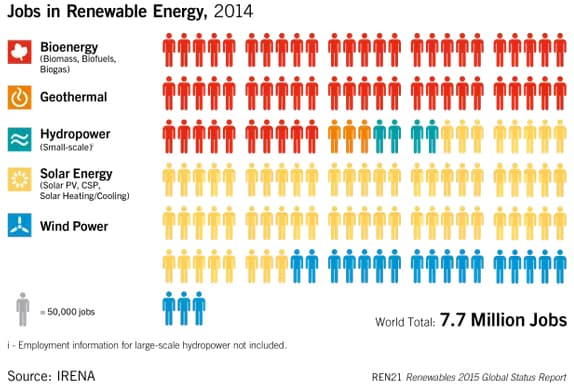

10、2014 年,全球范围内可再生能源领域共提供 770万就业岗位,其中生物质能和太阳能领域各提供了超过 200 万个就业岗位。

是不是还没有看过瘾?无所不能(caixinenergy)另外奉送彭博新能源财经6月23日发布的《2015年度新能源展望报告》(中国部分),一起来看看彭博新能源对2040年的中国电力市场和可在生能源产业的展望和预测。

《2015年度新能源展望报告》由彭博新能源财经发布,阐释了对亚欧美洲电力行业未来25年的预测。作为全球最大的电力市场与清洁能源融资来源,中国是这份报告中的主要研究国家之一。

彭博新能源财经2015新能源展望报告 | 2040年中国电力市场五大趋势

1、中国的电力需求增长在减慢,但同时峰值也将变得更高。由于经济增长放缓以及发展重点转向低耗能行业,中国的电力需求年度复合增长率将从2014-2020年间的3.6%下降到 2030-2040年间的0.6%,达到2040年的9.52万亿千瓦时。

另一方面,由于经济结构从第二产业过渡到第三产业,高峰需求会快速增长,来自居民和工商的用电大户将带来更大负荷。人均电力消费将从2015年的4420千瓦时增长至2040年的6770千瓦时,相当于德国2012年的人均电力消费水平。

2、 到2040年,中国接近三分之二的装机容量将来自可再生能源。新增的 26.03亿千瓦装机令总装机量增长150%。新增装机里有70%是公用事业规模的光伏和岸上风电,到2040年燃气装机将增长五倍到接近30亿千瓦,为 日渐多样化的混合装机格局带来灵活的过渡性负载。

3、到2040年,中国超过三分之二的发电量将来自零碳排放资源。随着风电、光伏、水电和 核电的装机容量比例不断提高,来自零碳排放能源的发电量将在2033年超过化石能源从而成为发电的主力军,其占整个发电市场的比例将在2040年达到 65%。风能与光伏的比例将从2014年的5%激增到2040年的37%。

4、中国的煤炭发电量及电力行业的碳排放量将在2021年达到峰值。更加严格的环保监管和来自水电和核电的竞争都让中国的燃煤发电和碳排放提早在2021年到达峰值。到2040年,煤电占总发电量的比例从2014年将40个百分点到32%。

5、 风电与光伏将在2025年与煤电上网价格持平。最便宜的岸上风电将在2025年降到约54美元/兆瓦时,与届时煤电价格持平。公用事业规模光伏也将在几年 后追平煤电,价格估计在60美元/兆瓦时。由于碳成本升高和环保标准变严,新的燃煤发电厂的成本将在2015到2040年间上升23%,与此同时岸上风电 成本下降24%,光伏成本下降46%。