多晶硅

中国多晶硅生产规模持续扩大,2016年上半年我国多晶硅产量约为9.5万吨,进口量约为6万吨;产量超过5000吨的企业有6家,呈现一带多发展局面。产品价格持续上涨,六月份回落,上半年价格有所上升,在成本持续下降下,主要企业毛利率达到20%以上。受上半年国内应用市场影响,大多数多晶硅企业满产,甚至出现供不应求的现象,导致价格快速飙升;中国技术正在实现全面赶超,进口替代能力愈发增强。

硅片

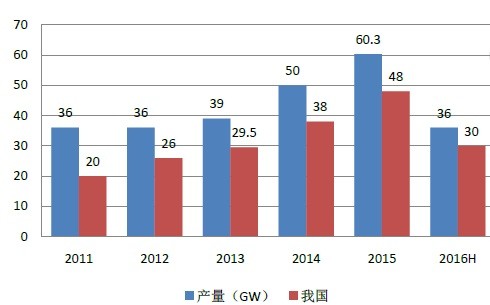

2016年上半年我国硅片产量约68亿片,折合约30GW;

电池片

我国2016年上半年电池片产量约25GW,同比有较大幅度增长。

组件

2015年产量超过45.8GW,2016年上半年产量约为27GW。

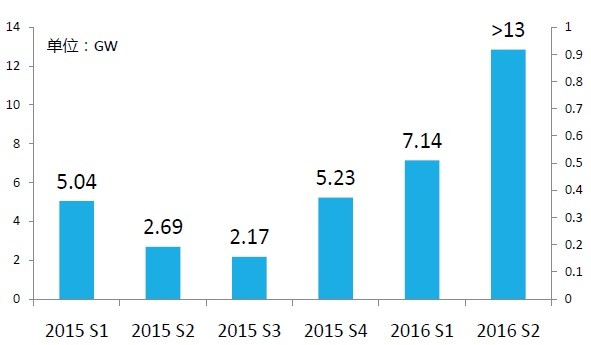

2015-2016年各季度国内新增装机情况

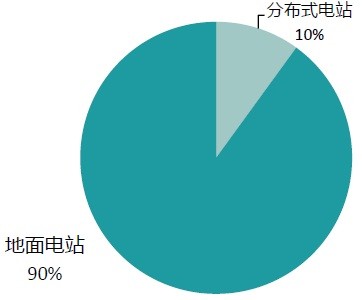

我国2015年全年新增装机超过15.1GW,累计装机达到43GW;2016年上半年新增装机大于20GW;光伏投资热情从早些年的制造环节向光伏应用环节转移,除金融机构外,很多传统行业企业也切入光伏投资领域;光伏应用仍主要以西北部地区大型地面电站为主,但多样化融合发展逐步涌现,如光伏与扶贫、农业、环境、气候结合等。

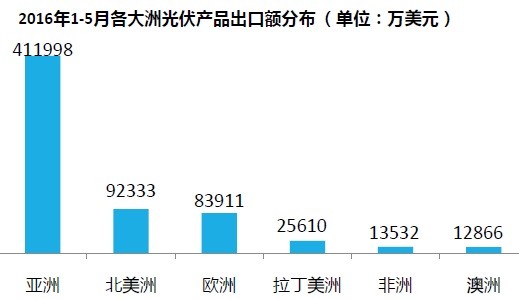

产品出口状况

预计2016年上半年电池组件出口额达到68亿美元,出口量约13GW。(不含硅片)

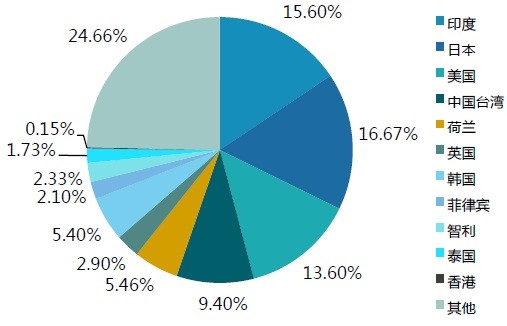

2016年1-5月光伏产品主要国家出口额分布(单位:万美元)

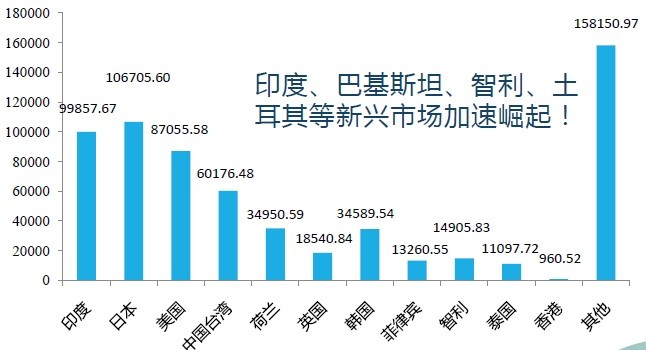

2016年1-5月主要国家光伏产品出口占比情况

产业技术水平不断提升

虽然高效晶硅电池与国外先进水平相比仍有差距,但在完善的产业链配套等因素作用下,我国晶硅电池在每瓦上的竞争优势是比较明显的。

16年上半年产业特点

1、海外布局加速

2、全球光伏制造业产业扩张仍将持续(技术、市场、降本等)

前往成本洼地

靠近终端市场

靠近配套齐全地区

2016年上半年,已上报的42家组件企业平均产能利用率为88.6%,比去年上半年提高9个百分点。

下游开发商在采购中对小型组件公司能否长期存活并兑现其对组件的质保普遍持怀疑态度,转而青睐有品牌的大企业。为了应对2016年的订单要求,部分大企业通过技改提高现有设备有效产能,而部分大企业以轻资产方式找第三方代工的方式来增加出货量。

随着大公司自有产能的扩充,以及未来竞争加剧,部分中小企业由于没有规模也没有品牌优势,在后续竞争中将处于不利地位。受“630”抢装潮影响,一线企业大多订单饱满,为了保持对国际市场的出货量,不再接受国内订单。

2016年下半年行业预测

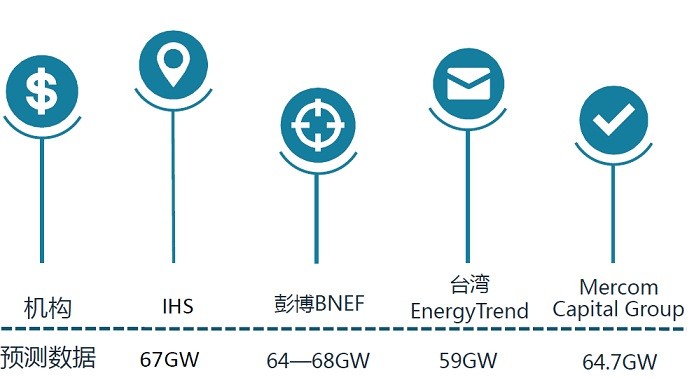

各机构2016年全球市场预测

未来数年全球市场预测

2016年下半年,我国市场依然保持强劲发展势头,领跑者项目、2016年项目、扶贫和分布式项目将带动光伏市场快速发展,预计全年将有望达到30GW。美国、印度市场将继续保持高速增长势头,而日本和欧洲市场保持稳定,新兴光伏市场如非洲也逐步开始冒头。但需注意上下游发展节奏问题!

2016年发展趋势:市场将呈现先紧后松态势

日本:2016年日本光伏市场预计将出现抢装热潮,新增装机容量或将超过12GW,但日本市场的繁荣可能在2017年终结。

美国:2016年第一季度,美国安装1,665MW太阳能光伏,美国太阳能产业协会(SEIA)预计2016年安装量为14.5GW。

欧洲:各国由于经济状况不佳,光伏补贴资金难以为继,纷纷削减补贴,抑制增长规模,预计2016年欧洲整体装机量将进一步下滑。德国装机约为1GW、英国约为3GW,法国也将在1GW左右,年将继续下滑。荷兰、奥地利、瑞士等国由于累计装机量较小,正在加大支持力度,预计2016年将出现快速增长,但由于体量不大,对市场影响有限。

印度:根据印度新能源和可再生能源部最新数据显示,在2015/16年度,印度政府投产的太阳能项目可能达到3790MW。印度政府预计根据政府倡议,将有570MW项目成功并网上线;根据各邦政策将有3220MW成功并网,目前为止已有1504MW项目投产。

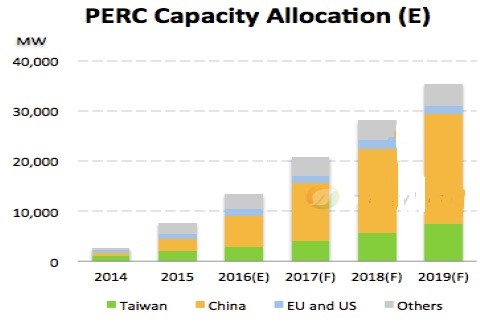

热点技术——PERC电池增速量产

N型单晶硅片良率较低,价格较高,且技改成本高,大规模产业化仍需2~3年。

PERC技术仅需增加两道工艺,技改成本低(每条产线增加的成本不超过600万美元),生产成本增加少(0.04美元/W),效率提升显著。

除了台湾厂商,中国阿特斯、晶科、天合、晶澳等,德国Solarworld、韩国HanwhaQCELLS都陆续增加PERC产能,2016年PERC总产能预计达13.3GW。中国大陆的PERC产能在全球的占比将逐渐增大!

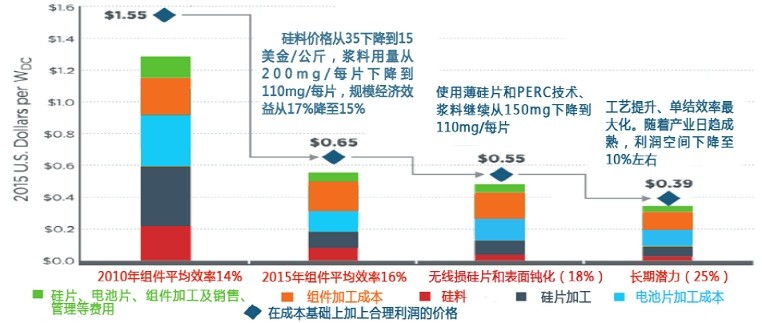

制造业技术进步

制造业成本的下降,有利于进一步推动光伏应用市场的广度和深度,让更多的国家和地区能享用到清洁的太阳能(发电成本有望从当前的0.8元/度下降至2020年的0.6元/度,达到用户侧平价),应用端。

多晶硅:流化床法、低能源成本、规模经济效益、开车稳定性等;

硅片:大投料量、高长速、金刚线切割等;

电池片:高效率、高可靠性;

组件:提升CTM、半片组件、降低材料等;

新技术应用和新产品开发速度加快

“光伏领跑者计划”将继续进一步拉动高效电池市场需求:包头、阳泉、大同、济宁、淮南等一批GW级“领跑者”基地建设项目下半年市场供需关系转变,且电站项目配置。

需要竞标,普遍要求技术先进性,势必将推动高效产品快速产业化,带动产业转型升级,企业也只有通过创新驱动,才能通过产品差异化取得竞争优势。

下半年市场增速放缓,但制造业由于惯性问题将不可避免承受供需波动影响,加上项目竞标中价格作为主要因素,需注意由于产品价格快速下降带来的不利影响(注意发展节奏),同时在此呼吁企业理性竞争,勿恶意压价,珍惜来之不易的发展时机,上下游协助推动行业健康可持续发展。

中国市场展望:

2016年上半年光伏新增装机超过20GW,下半年市场仍将保持在较高水平,预计全年光伏新增并网量有望达到30GW,仍将保持全球第一。

亮点一:《国家能源局关于下达2016年光伏发电建设实施方案的通知》,下达2016年全国新增光伏电站建设目标为18.1GW,包括普通光伏电站12.6GW,以及光伏领跑技术基地5.5GW;

保障下半年市场举措一:首先,分布式和光伏扶贫不占指标、六省市,另外,习近平总书记要求党委和政府将扶贫作为“十三五”期间头等大事和第一民生工程来抓,因此各省高度重视扶贫,预计今年光伏扶贫将有不错的表现。

保障下半年市场举措二:发布8个领跑者基地,共计5.5GW规模,有了第一期的成功经验,预计今年光伏领跑者项目会会推行得更为顺利;

亮点二:解决困扰光伏发展的限电问题。能源局出台《关于做好风电、光伏发电全额保障性收购管理工作的通知》,全力保障西北限电严重地区的最低发电小时数,保障投资者利益;

亮点三:通过制度建设解决光伏激励问题。能源局《国家能源局关于建立可再生能源开发利用目标引导制度的指导意见》

2016年基本基调:下半年国内光伏市场不会有太多松懈,而国外市场下半年则刚开始发力,综合来看,今年整体情况基本向好,但上下游发展需注意节奏,否则又将陷入新一轮供需失衡。