“6˙30”抢装潮过后,光伏产业链需求锐减,致使光伏企业的业绩在下半年或遭遇压力。

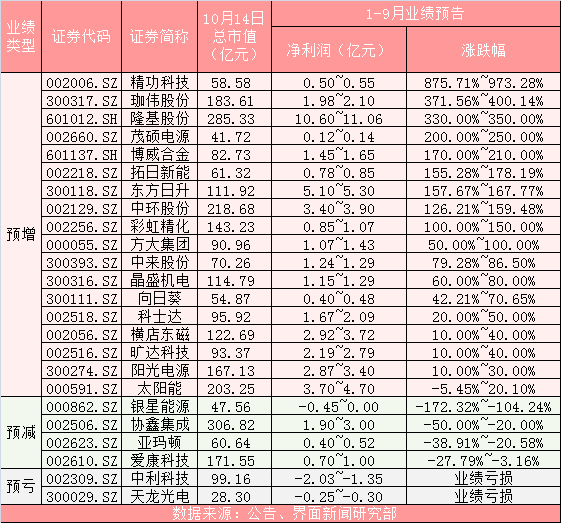

可事实上,光伏企业上半年“狂欢”的业绩状况仍旧为公司全年成绩单打下不错的基础。统计发现,截至10月14日,A股已有24家光伏类企业发布了前三季度的业绩预告。结果显示,超七成上市公司依然维持着业绩“飘红”的状态。

但令人尴尬的是,A股目前市值最大的光伏类企业协鑫集成今年前三季度净利润同比去年可能会“掉”一半。

根据梳理,与去年同期相比,18家光伏企业的业绩增速强劲。其中,精功科技、珈伟股份、隆基股份、拓日新能、中环股份等均呈现翻倍式增长,其净利润最大增幅分别为973.28%、400.14%、350.00%、178.19%、159.48%。

四家光伏企业业绩预减,为银星能源、协鑫集成、亚玛顿、爱康科技,其净利润最大降幅分别是172.32%、50.00%、38.91%、27.79%。此外,还有两家光伏企业不幸亏损——中利科技(002309.SZ)前三季度最大亏损额预计达2.03亿元;天龙光电(300029.SZ)预计最大亏损0.30亿元。

值得一提的是,在业绩预减的企业中,协鑫集成较为显眼。截至10月14日收盘后,这家公司以306.82亿元的总市值位居A股光伏类企业的首位,也是A股光伏行业中唯一一家市值突破300亿元的上市公司。

根据协鑫集成的业绩预告,公司今年1-9月份预计实现归属于上市公司股东的净利润变动区间为1.90亿元至3.00亿元,较去年同期相比下滑20%至50%。公司表示,在“6˙30”抢装潮过后,受到行业影响,组件价格下降导致其前三季度业绩下滑。

在光伏组件领域,协鑫集成的优势较为显著。公司的主营产品为光伏组件、系统集成包和组件代工。今年上半年,协鑫集成组件销售完成量达到2092MW,销量较去年同期增长177.82%。

具体到细分业务,组件、系统集成包、组件代工三类产品分别给公司上半年带来46.93亿元、15.19亿元以及4.51亿元的营收。其中,组件业务分量最重,其占总营收比重达70%。然而,这项支柱性的业务却在今年上半年出现毛利率下降迹象。公司半年报显示,其组件业务虽然营业收入比去年同期大涨83.53%,但其营业成本同样增长高达84.13%,这直接导致组件业务的毛利率比去同同期下滑0.29个百分点。

与此同时,“6˙30”抢装潮过后,新的问题摆在协鑫集成面前,这便是光伏组件价格持续滑落,给公司的组件业务造成严重影响。根据Wind资讯提供的数据显示,今年上半年的最后一周(6月29日),晶硅光伏组件的现货平均报价为0.50美元/瓦。而9月份的最后一周(9月28日),其现货平均报价为0.40美元/瓦,降幅达20%。因此,对于依靠组件生存的协鑫集成而言,这样的打击十分巨大。

针对组件业务价格下滑的现状,公司无疑需做出应对,较为明显的便是协鑫集成正在延伸自身的业务结构。首先,协鑫集成开始涉足光伏电池业务,以完善公司的光伏产业链。再者,公司凭借自主研发的“E-KwBe储能产品”,进军储能领域。除此之外,协鑫集成从去年下半年开始布局充电桩业务,相关产品在今年下半年可实现量产。

不过,上述业务布局很难在短时间内对公司业绩产生巨大作用,且在这些业务完善的过程中,依靠组件业务维持公司业绩则成了客观需求。招商证券分析师在研报中指出,“光伏组件价格将长期处于3元/瓦以下,倒逼产业链成本下降。”该分析师进一步认为,组件成本下降的唯一途径是依靠技术。所幸的是,协鑫集成在研发投入方面并没有吝啬。根据公司半年报,协鑫集成今年上半年研发投入3592.92万元,同期去年增长583.13%。