3月17日,中核旗下上市公司中核科技发布公告称,中核集团正在筹划与中核建战略重组事宜,重组方案尚未确定,方案确定后尚需获得有关主管部门批准。两天后,上市公司中国核电、中国核建也公布了该消息。

与其他企业宣布重大消息时半遮半掩的态度不同,中核和中核建重组的消息公布得较为直接。

3月8日,刚履新不久的中核集团董事长王寿君,对媒体透露了中核与中核建的重组事宜,并表示双方就像是“谈恋爱”,恋爱的过程可能是迅速闪婚,也可能是长达十年的爱情长跑。

对于中核和中核建的合并,业内并未表现出太多惊讶。“这两家公司原本就为一家。”多位业内人士对界面新闻记者表示。国家核安全局一位中层干部告诉界面新闻记者,“两家企业业务互补,并无太多重叠,重组难度相对较小。”

中核和中核建曾经都属于原中国核工业总公司(下称中核总)。1999年,国防科技工业体制改革,中核总被划分为中核集团和中核建。中核集团继承了中核总的衣钵,承接了大部分产业,中核建则负责核电工程、军工工程等方面的建设工作。

甲方和乙方的合并

大多数业内人士看来,与中核集团重组,对于中核建的意义更为重大。“中核建是建设安装单位。它的角色相当于乙方公司,是为中核、中广核这样的业主公司服务的。”中国广核集团(下称中广核)的一位技术人员对界面新闻记者称。

中核官网显示,中核集团的领导成员共有13位,包括董事长、总经理、四位副总经理、总会计师、纪检组组长、总工程师等等。中核建的高层则相对简单,包括总经理、两位副总经理、股份公司总裁、纪检组长、总会计师等六位高层。

“中核和中核建的重组,难点在于人事安排。”中核一位退休专家告诉界面新闻记者。中核集团现任一把手王寿君,在去年12月由中核建调任到中核集团担任董事长一职。出任新公司一把手的可能性较大。而中核建董事长一职目前空缺。

中核集团的业务涉及核军工、核电、核燃料循环、核技术应用、核环保工程等领域,已建立了完整的核工业体系,是中国唯一拥有完整核燃料循环产业、能够实现闭式循环的企业。如与中核建合并,新集团将形成核电开发建设一体化的模式,产业链更为完整。

鉴于中核和中核建的体量,后者的业务并入中核的可能性更大,“很可能并入工程板块”,多位受访人士告诉界面新闻记者。中核集团由100多家企事业单位和科研院所组成,中核建设仅有16家成员单位。

在中国的核电工程建设市场,尤其是核岛工程建设上,中核建一家独大。其上市公司中国核建(601611.SH)2016年年报显示,截至去年底,全球核电机组在建数量为60台,中国核建承担其中24台机组的建设任务,占全球在建核电机组的40%。

“但建设安装的单位,业绩取决于任务合同量,没有任务量,也就没有工作量,这完全取决于市场需求。而业主单位建好一个核电站后,每年会就有稳定的收入。”上述中广核人士说。

让中核建倍感压力的是,目前中国的核电审批进入了停滞阶段。2015年12月16日,国务院常务会议核准了防城港二期3、4号和田湾5、6号四台核电机组后,至今一年半多的时间内,中国政府再未放行一台新核电机组。这让中核建陷入了未来业绩增长的担忧中。

核电工程建设是中核建的核心业务。但根据其上市公司中国核建发布的报告,2016年报告期内,中国核建的核电工程建设业务板块实现营业收入为101.72亿元,只占主营业务收入的24.67%。工业与民用工程建设业务,反而成为中国核建的最主要收入来源。2016年,其工业与民用工程建设板块实现营业收入为264.45亿元,占主营业务收入的64.13%。

6月14日,中国核建发布的经营情况简报显示,今年1-5月,新签合同额为206.78亿元,同比下降了15.5%,其中核电工程业务新签合同额为18.91亿元,同比下降了72.5%。

2016年,中国核建净利润约7.99亿元,同比增长0.12%。跟中核集团下属的上市平台——中国核电(601985.SH)去年实现净利润81.08亿元相比,显然不是一个量级。

盈利能力较低是国资委主导中核和中核建合并的原因之一。上述中广核人士也对界面新闻记者表示,“中核建目前的工作量并不饱和,业绩压力大,和中核合并将得到缓解。”

但中核建一位高层人士对界面新闻记者表示,二者的合并主要是出于央企重组战略的考量。“中核建的核电工程业务占比高,这几年核电进展缓慢,比例有所下降,在其他业务上做了加强。但总体上保持了业绩增长的速度。”该人士称。

为改变“施工单位”的身份跻身核电业主的行列,中核建近几年一直在力推高温气冷堆技术,希望成为获得第二批核电运营牌照的企业。

2014年3月,中核建从清华大学取得了高温气冷堆技术的推广许可,并成立了核建清洁能源有限公司,为中核建的核能产业化推广以及投资运营平台。2014年10月,启动该项目初可研工作的瑞金高温气冷堆,成为中核建重点推进的项目。

但遗憾的是,华能集团公司(下称华能)控股的中国首座高温气冷堆示范项目——山东石岛湾核电站,一直迟迟未能投产,成本也在不断攀升。首堆项目建设进展不顺,使中核建瑞金项目的推进也受到了影响。

“大一统”之争

“如果和中核合并,中核建不需要考虑核电牌照,依靠中核的科研能力和资金,就能加快高温气冷堆技术的推广。”上述国家核安全局的人士对界面新闻记者表示。

对于两家公司的合并,业内看法并不一致。部分业内人士对界面新闻记者指出,合并不利于专业化分工,且不利于核电行业的市场竞争。

“中核建是为其他业主服务的工程建设公司。如果跟中核合并,其他业主就会受到限制,对市场竞争不利。对于一个行业而言,存在几家公司进行市场竞争,有利于良性发展。”上述中广核人士指出。

“重组利大于弊,对中国核电行业总体推广有利。”上述中核建人士则对界面新闻记者表示。

早在2014年,关于中国核工业是否该“大一统”就曾引发讨论。彼时业内频传中广核将与中核建重组。中核集团官方媒体《中国核工业》杂志随后发表署名为朔风的文章——《中国核体制改革亟需做好顶层设计》,文中暗指中广核“抢跑”,还强调了核工业“大一统”的必要性。

该文提出,核工业是政府高度管制的行业,并非市场化高度竞争的行业,在这种情况下,分业竞争体现市场化的地方并不多,反而会使得相关企业把精力放在政府公关和劣性竞争方面。其结果非但没有提升产业发展效率,反而增加了国家协调的难度。国外的同行会趁机利用这种竞争关系,在其技术转让、寻找合作伙伴和市场开发等方面,给国内同行制造矛盾,提高自身身价,最终牺牲的是国家的利益。

中核原董事长孙勤也曾表示,整合国内核工业资源,可以增强中国现有的核工业实力。他表示,目前中国核电行业存在多个核电公司,产生了业务分散和重复建设等问题,不利于中国核电走出去,应该整合资源以提高核能在国际市场上的竞争水平。

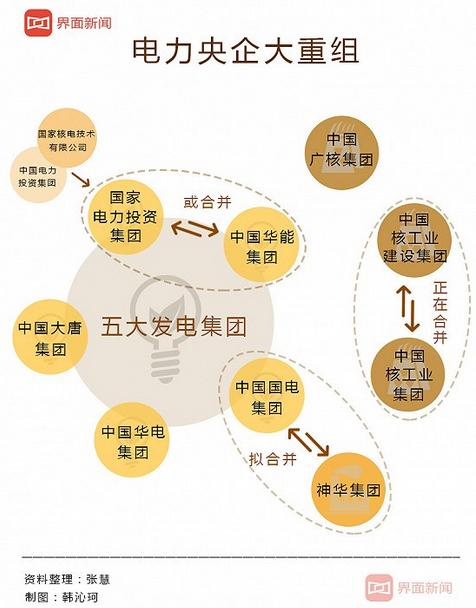

电企大洗牌

中核和中核建合并后,另两家国字号核电巨头——中广核集团和国家电力投资集团(下称国家电投)将面临更强的竞争对手。不过,在电力央企重组的大背景下,国家电投和中广核也有可能面临重组。

中核和中核建的重组,是核电行业的第二次整合。上一次是原中国电力投资集团(下称中电投)和国家核电技术公司(下称国核技)的合并。

2015年6月,中电投和国核技合并为,原国核技董事长王炳华出任新公司董事长。国核技成为国家电投下属公司。

国家电投重组挂牌后,中国的核电领域,正式形成了国家电投、中核集团、中广核集团三足鼎立的局面。

通过重组,国家电投继承了中电投持有的中国仅有的三张核电“牌照”之一。

此前,在中国的核电市场上,具有核电业主身份的只有三家——中核、中广核、中电投,他们持有核电运营牌照,能在核电站项目中获得控股权。

核电站建成后收益稳定,国核技、中核建,以及华能、大唐等五大发电集团也希望获得核电运营资质。国核技通过与中电投的合并,顺利进入核电业主俱乐部,剩下的中核建、大唐和华能三家公司,成为最有希望获得新核电牌照的企业,各自也都对核电市场做了布局。

目前,中国电力央企正在面临大重组,除了国电集团和神华集团的合并已初见端倪外,澎湃新闻7月5日报道,国家电投与华能集团就重组正在接触。国家电投董事长王炳华回应澎湃新闻称,“还在推进当中”,大戏在后头,静观其变。

如果中核和中核建、国家电投和华能、神华和国电的合并成行,只剩五大电力集团中的大唐集团、华电集团,核电企业中广核,未涉及重组。

国家希望减少市场主体,避免资源浪费,因而开启央企重组。发放新核电牌照的可能性进一步降低。中广核作为中国最大的核电运营商,手握核电优质资产和核电牌照。对于大唐、华能等没有核电运营资质,却希望进入核电领域的发电集团而言,中广核是理想的合并对象。

截至2017年5月底,中广核拥有在运核电机组20台,装机容量2147万千瓦;在建核电机组8台,装机1027万千瓦。

根据中国《能源发展战略行动计划(2014-2020年)》,到2020年中国在运和在建核电装机容量将达到8800万千瓦,预计至2020年将招标30台以上机组,如果按照每台机组150亿元计算,总体市场空间近5000亿元。

虽然今年的核电审批仍未有进展,但是根据能源局年初印发的《2017年能源工作指导意见的通知》,2017年计划开工8台机组,并推进新的8台机组的项目前期工作。今年核电开工仍是大概率事件。

中广核和企业能源央企合并的传闻并不在少。除了上文所述的和中核建外,其还与中国第一大煤企神华集团有过合并传闻。

今年5月,彭博社还报道,中国考虑将主要火电企业和核电企业,通过合并,重组为三家,其中之一是将神华、中广核和大唐合并为一家公司。

据彭博社报道称,目前正在重组的神华和国电,另外还在考虑,可能要寻求向合并完成后的新实体注入一家核电公司。

这家公司会否是中广核?中广核到底是独立发展,还是寻求和企业电力集团的合作?抑或是靠拢中核,像此前两家合并的三代核电技术“华龙一号”那样,进行融合?“目前都看上层领导的意思,不到最后宣布,变数都在。”上述多位采访人士对界面新闻记者做出如此表述。