中电传媒电力传媒数据研发中心预计

随着相关一系列政策的逐步落实,我国火电装机容量高速增长的时代已经结束。“十三五”期间,随着我国淘汰低效、老旧火电机组步伐加快,我国火电行业深层次的结构调整期正在来临,部分地区火电装机容量或将出现下滑。

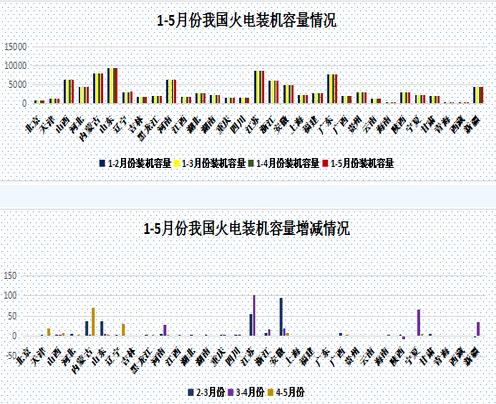

火电装机容量增长集中在经济发达省份

数据显示,1-5月份,我国火电装机容量增长为0的省份高达9个,装机容量为0的省份主要集中在西北、南方地区。新增装机容量超过30万千瓦的省份为8个,主要集中在我国东部地区经济发达省份。

中电传媒电力传媒数据研发中心分析显示,我国西北、南方、华中区域,火电装机容量增长已经全面放缓。1-5月份,西北区域只有宁夏、新疆,分别增长71万千瓦、32万千瓦,其余省份增长基本为0;南方区域只有广西增长10万千瓦,其余省份增长基本为0;华中区域河南省增长35万千瓦,其余省份增长幅度也均为个位数。

而火电装机容量增长幅度相对较大的华东、华北区域,也同样是“冰火两重天”。华东区域江苏、安徽、浙江分别增长156万千瓦、125万千瓦、24万千瓦,其余省份(直辖市)增长幅度为0;华北区域增长幅度相对于其他区域增长幅度较大,内蒙古、山东分别增长108万千瓦、44万千瓦,其余省份增长幅度也不大。

火电装机容量将进入“临界点”

5月份,国家能源局发布《关于2020煤电规划建设风险预警的通知》,其中煤电装机充裕度预警中,仅有江苏、湖南、海南为绿色,河南、湖北、江西、安徽为橙色预警,其余各省均为红色预警。

依据《电力发展“十三五”规划》,“十三五”期间,我国将淘汰煤电2000万千瓦以上,取消和推迟煤电建设项目1.5亿千瓦。中电传媒电力传媒数据研发中心预计,我国火电行业政策或将进一步收紧,各个区域火电建设速度还将进一步下滑。另外,受到电力体制改革推进影响,电力市场化进程加快,南方区域或将打开我国火电行业市场化突破口,电力市场化交易将加速部分老旧、低效机组退出市场的步伐。我国火电装机容量已经进入临界点,未来,部分地区火电装机容量出现下滑的现象将不可避免。

数据来源:国家能源局、各省(自治区、直辖市)经信委、中国电力企业联合会、中电传媒电力传媒数据研发中心等