1、技术黑洞的由来

电力数字化的三大特点是:

低门槛,高台阶,摩天楼

(1)低门槛

从0.0到1.0,甚至2.0的起步阶段,门槛并不高。

对于一个电力设备厂家来说,基于开源的成熟IT架构,参考相关平台的构建经验,搭建一个初步可用的云平台,实现数据采集、管理、基础应用(监控+能耗),初期投入十多人年~几十人年的开发工作量,大致成本在几百万到几千万之间,就能拥有自主知识产权的“数字化平台”,甚至不少地方为了政府推动“行业数字化”,开发者能拿到相应的补贴。

这对许多电力设备企业来说,诱惑是巨大的,都希望自己掌控一套数字化平台的开发。

(2)高台阶

按照2.0的功能逐步深化云平台的功能,并且面对实际的客户需求时,开发团队将面对越来越大的压力。

比如面临海量并发时不能丢数据,底层的采集通信架构应具备高可靠性;再如系统业务的可扩展性问题,一个新的功能需求,尤其是跨模块的应用,需要底层架构的优化,如果架构不优化,则需要在前端做大量的开发,带来人力资源的压力。

系统在上线运行以后,每上一个台阶,都对开发团队、开发技术提出巨大的挑战,开发成本是一种非线性的增长。

(3)摩天楼

1.0是筒子楼,2.0是综合体,如果要达到3.0的阶段,对系统架构来说是摩天楼一般的地基,具体的技术内涵我们下面将详细讨论。

1.0/2.0的地基是撑不起3.0的,所以必然带来底层架构的数次迭代,说得好听叫做迭代,说得不好听就是推倒重来,沉默成本巨大。

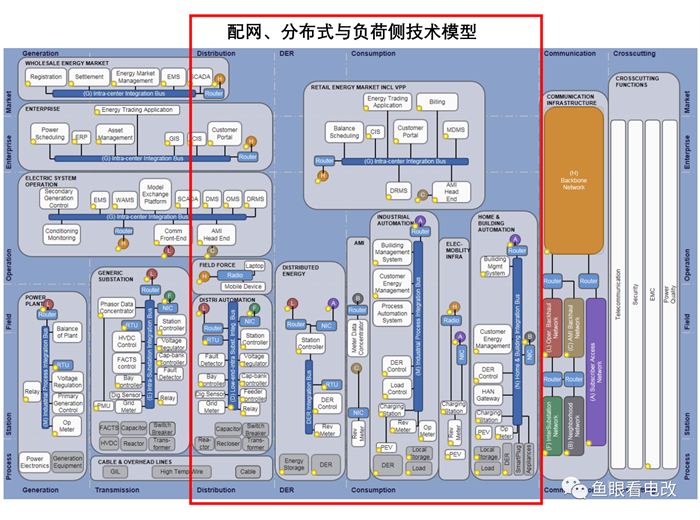

这个摩天楼有多庞大呢,这里我引用欧洲智能电网模型(SGAM)的顶层技术视图:红框部分为配网、分布式能源和负荷侧的需求。

在电力数字化领域,看得见的东西只是小钱——绚丽的界面和大屏;看不见的东西需要花大钱——底层架构的Know How和Know Why,依赖于大量的时间、现场经验、人力资源和金钱的堆砌。

某个数字化开发团队主管说:

早知道这么花钱,一开始我们就不做了。

真正可以支撑设备企业转型的电力数字化平台,需要做到以下几个方面,其潜在的技术风险、技术投入是非常巨大的:

2、架构统一化

(1)管理和控制的统一

要适应电力交易、设备管理、能源调度等各种上层应用的需求,实现管理信息化和控制自动化的结合。

管理信息化领域是MIS系统,偏向于业务流程信息化需求;而自动化领域是DCS/NCS、SCADA,偏向于流程自动化和控制需求。

在工业场景里,管理信息化和整体自动化的融合,是MES层面的事。

到了电力数字化3.0阶段,管理和控制是天然融合的:比如实时波动的电价信号,需要云边端协同,去动态优化现场储能的充放电策略。电价信号是管理信息化;根据电价信号做出管理决策,是信息化上层的数据分析;而分析的结果需要通过控制命令下发到储能BMS。

边缘侧需要具备能源MES的要素,但仅有作为MES的边缘层是不够的,因为涉及到云-云协同、云-边协同等更深度的智能协作要求。所以在整体架构上不能割裂信息化和自动化需求,应在3.0的架构上实现原生的融合。

比如我曾经见过某个电力数字化平台,监控架构是C/S架构,管理架构是B/S架构,理由是:

开发人员能力不足,没法在B/S的浏览器架构里实现真正意义上的自动化监控功能。

(2)计量、控制和物联架构的统一

就电力数字化现场来说,目前在采集通信层面上,同时存在三种架构。

电力计量架构,这是表计厂家出身的数字化平台最常见的架构,本质上是表计数据的采集通信,以各种计量规约为主。

电力自动化架构,这是传统自动化、开关厂家平台的架构,以实时控制,自动化规约驱动开发。

物联架构,以互联网企业为主,从智能家居、行业物联等领域发展起来的物联通信方案,偏向于高并发通信,大部分可靠性要求不高,比如MQTT协议。

3.0需要提供统一通信架构,去兼容上面三种需求,因为它们各有现场的应用场景,从长远来看不可能用三套数字化平台去实现。

当然,某财大气粗的国外龙头电气企业,其电力数字化方案就是用三套架构去做的。原因也很简单:因为分别是三个事业部,三套不同的通信规范,开发了三套相互不兼容的数字化系统,然后整合到一个PPT里,号称——电气数字化平台。

(3)架构的高性能、高可靠性、高可扩展性、高实时性

高性能这样的单一的架构需求,就可能存在巨大的技术黑洞,如丢数据这件事,在系统开发的初期是必然的。

系统采集的设备规模上一个数量级,系统架构就可能因为性能瓶颈被推翻重来一次——你不可能靠一个支撑10万终端设备(比如电表)级别的系统架构,去支持一个100万级别的采集。

那么面向用户配电网的3.0级数字化平台,对性能的要求有多高,这里不妨简单算笔账:

中国大约有300万家10kV及以上的高压电力用户,即有300多万个10kV~0.4kV的用户配电系统(未来逐步增加分布式光伏和储能,过渡到用户微电网系统)。

每个用户配电系统有4~5个层级,每个层级的测控设备数量比前一级增加10倍,也就是每个10kV的工商业用户,如果做到4级的计量和测控(变电所1个-10路出线-100路分支-1000路分项分户),平均大概需要1000个测控装置(比如电表)。

如果按照一个3.0数字化平台市场占有率3%计算,也就是要接入大约10万家企业,每家企业1000个装置,即需要支持1亿的测控终端并发(按照15~30分钟的通信间隔计算),这还不算海量的控制的实时性需求。

目前中国最大的单套电力数据采集系统,是某省电网公司的用电采集系统,大概是小几千万的表计接入量,前期在系统方面的开发、运维和升级所需的投资少说也是十亿元级别。

仅解决高并发、高性能的数字化平台,对设备企业来说,所需的投入也是海量的。

此外,兼顾可靠性、安全、高弹性、高扩展性、实时性、结构化-非结构化融合等多元的架构需求,多数时候是相互矛盾的。比如在低压电力设备场景中,设备数量巨大,但部分设备又要具备低时延远程控制特性,而且通信成本还不能高。

电力数字化系统架构的多目标内部耦合,很多时候是难以彻底解耦的,所以只能靠推翻重来去解决——大公司的核心业务系统也是这样迭代过来的。

(4)云原生的统一架构

前述国际大公司的“三合一”数字化平台,并非是云原生的统一架构,而且受制于公司的组织架构,无法实现统一(涉及到国际国内多个部门和子公司,多个开发团队)。

最终导致的结果之一,就是数字化的实施和维护工作极端复杂——复杂到要专门有一家公司负责现场各类不同规约的调试和集成,而别的集成商是做不了这个工作的。

云原生的本质,其实是从系统一开始设计,就坚持采用最新云计算架构,在这个基础上考虑遗留系统的迁移与包容,而不是一上来就考虑每个部门自建小烟囱系统的技术架构如何并存。

本质上云原生更多的是组织问题,而不是简单的技术路线问题。

所以,对大公司来说,数字化战略转型还会遇到组织黑洞。

当组织内部各个部门各自为政,各起炉灶,没有一个统一的数字化部门,或者数字化部门在公司内部不具备强势地位,无法发挥对业务部门的数字化指挥能力,统一架构是很难建立起来的。

即使建立了所谓数字化平台,更多也是在IaaS和部分PaaS级别,真正到了业务PaaS和SaaS层级,是无法发挥统领效应的。

比如阿里云可以在阿里体系内形成统一的数字化架构,成为和淘系、天猫、菜鸟并行的一级BU,并实现对外运营服务,这体现出管理层对数字化架构的战略认知,和民营企业的高效组织适应能力。

阿里云的架构变迁,和阿里云在阿里系的组织地位,内部的管理模式和商业模式,都是密不可分的,组织架构有时候会决定技术架构,甚至数字化转型的整体成败。

可以这样说:数字化战略的本质,其实是企业内部的权力组织结构变迁,和企业之间的生态组织结构变迁的协调产物。

数字化战略转型中的组织黑洞,值得我们单开一篇文章论述,敬请期待。

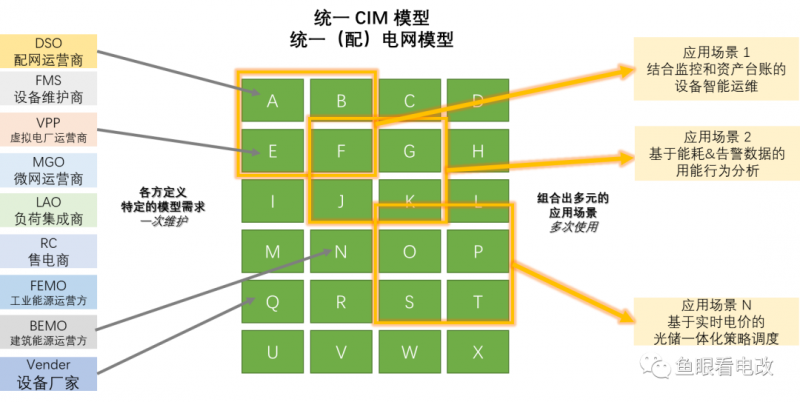

3、数据统一化

业务越复杂,对数据的对象化,统一化的需求就越强。

阿里云的统一数据管理理论,有三个One,即实现了集团级别的数据对象统一(One ID)、数据架构的统一(One Service)、数据管理的统一(One Data)。因为要面对上万个不同的应用场景,每个部门或事业部无法单独去解决。

大型企业,比如电网公司都不断经历这个过程,比如国网的SG-ERP中的SG CIM统一信息模型(数据对象统一)。

在2.0的初级阶段,由于上层应用相对单薄,应用场景比较单一,所以还不会涉及到较大的数据统一工作,但是随着业务应用的深入,尤其到了管理标准更为混乱的用户配电系统中低压环节,未来数据统一化的压力将更大。

这还只是设备企业内部的管理需求,如果考虑到3.0的生态化应用,数字化平台需要支撑包括配网运营商、设备运维商、售电公司在内的十多种市场主体,多对多的复杂应用场景,如果没有统一的数据管理是不可想象的。

4、数字服务专业化与融合化

电力设备数字化转型需要支撑专业的融合化。这里的专业,个人觉得更多是在配用电领域,尤其是用户配电系统的专业化。

电力设备从下游采购方来说,主要是两个大的市场,一是电网市场,就是设备卖给电网公司;二是用户市场,也就是传统意义上的业扩市场,设备卖给电力用户。

对电网市场为主的设备商来说,数字化转型需要满足电网客户的需求,不能脱离于电网的建设和运行实际,更多的是设备本体的智能化水平提升、生产制造环节的数字化过程,很难涉及到设备运行阶段的数字化服务。

比如某特高压/超高压设备制造商,它主要的客户是两大电网公司,该公司一开始提出的数字化转型需求是:能否提供一套完整的设备状态在线监测和预测性维护解决方案,甚至在此基础上为客户提供提供预测性维护服务。

原因是它们学习了GE的航空发动机大数据平台和预测性维护服务体系,觉得也要照搬过来,形成自己的数字化转型方案。

但实际上GE航发部门-航空公司-飞机维护公司之间的产业生态,以及航空发动机深度检修领域,设备方设立了极高的技术壁垒,决定了GE可以做这种数字化服务。

而该电力设备商面对电网企业客户时,所设想的数字化转型需求是无法实现的,因为两头在外:

一头是数据来源,设备卖给电网企业后,所有的监控、运行、维护、调度都是电网专业部门完成的,电网自己有输变电设备在线监测系统,所有的运行期数据都不会给设备商。设备商拿不到实时数据,谈何状态监测和分析?

另一头是数据去处,这类特高压/超高压设备的运行维护,电网自成体系,即使需要原厂家服务,也是在电网的运维策略和运维体系流程内,开放程度很低。导致原厂家的预测性维护服务是很难闭环的。

所以专业领域的生态关系和技术水平,决定了数字化转型的方向和技术选择。

在用户配电系统领域,反而存在设备商数字化转型的机会,因这个市场是非垄断的,管理水平,数字化水平很低,且未来随着碳资产、电力市场化交易等业务趋势,存在专业服务不断提升的机会。

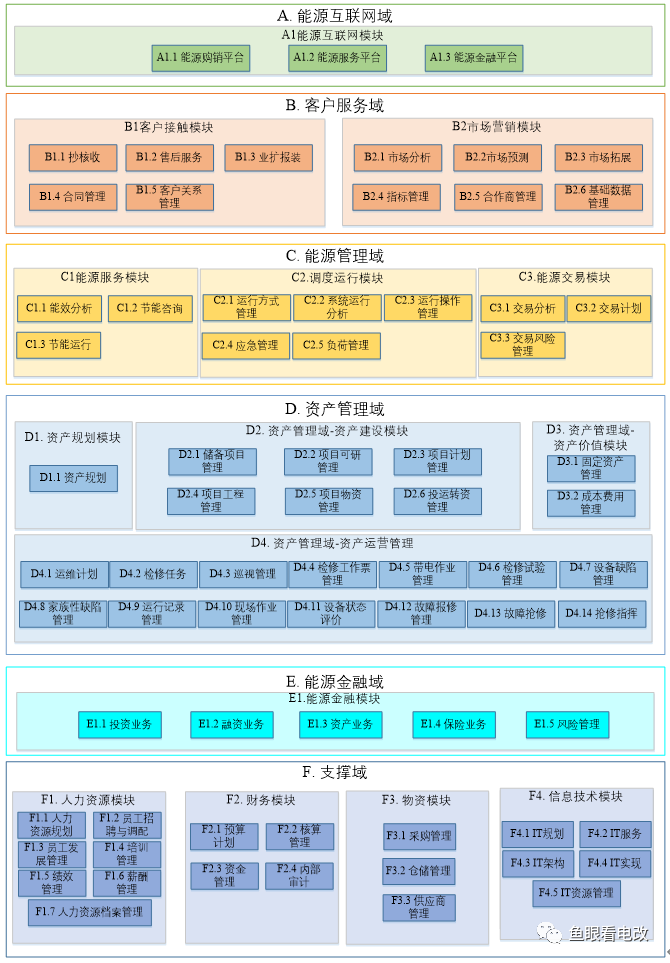

用户配电系统的专业融合,其本质其实是借鉴电网企业的管理经验和先进技术,实现用户电力系统在能源调度、设备管理、交易与服务方面的协同发展。

需要建立这个领域的专业管理模型,这是我们多年前做的一个业务模型,目前看大致框架还行,仅供参考:

5、场景灵活化

上面的模型,是不能拿来直接做功能开发的,因为用户配电系统的数字化应用是高度场景化的,碎片化的。所以在某种程度上对数字化平台的技术要求甚至高于电网数字化。

这里也涉及到业务战略-技术战略的结合问题。

比如某集团公司为了降低数字化转型风险,提出建设多个二级数字化平台,一套管设备资产,一套管市场化交易,一套管能耗能效。然后再设计一套一级数字化平台,定位在二级平台之上的数据交互和管理展示。

这种做法看似合理,其实面临两个最大的问题:

(1)场景灵活化的需求需要大量交互

上述这种数字化架构模式,无法满足场景灵活化和专业融合的需求,因为现场大量的应用场景都是需要各个级别的融合的:

比如分布式资产的告警,可能来自某个能耗平台的计量数据;分布式资产的价格响应与收益变现,可能需要在市场化交易模块里实现;同时设备资产之间的经济性调度,比如光-储与负荷曲线之间的配合,需要调-管-控的结合。

(2)一级平台实现复杂角度的困难

如果把二级平台之间的大量交互应用场景,都压到一级平台实现,那么一级平台就不仅仅是一套“驾驶座舱”的管理平台,而是一个庞大的数据总线和应用开发平台,随着应用场景的不断增加,最后将压垮一级平台。

电网企业的“营配调贯通”,就是去解决电网企业在配网运行管理方面的多业务场景,多专业领域的融合,而需要重构配网数字化架构。

6、开放性与公正性问题

到2.0级别的数字化平台,设备厂家还面临一个开放性和公正性的问题。

在分布式光伏的监测领域,就遇到类似的问题,每个逆变器厂家基本都只支持本厂家的逆变器数据采集和接入,甚至大量采用私有规约去实现技术壁垒和深度的设备信息获取。

但是对于光伏投资方来说,往往同时购买同一厂家不同型号(意味着可能采用不同的规约分支),以及不同厂家的逆变器。每个厂家的逆变器如果只能上自己平台,相互数据不开放,或者开放的深度不够,让光伏投资方无法拿到底层的监测数据便于深入对比,更别说统一规约、统一数据框架和统一运维了。即使光伏投资方投资开发一个独立的监控平台,也涉及到大量的设备物联接入协调和调试问题。

这是设备商做数字化平台非常致命的一点,即使它们有心去做,在公开市场上,也经常被质疑数字化平台对非自身品牌设备的公正性、公开性。

从另一方面看,要做到用户配电系统的多品牌、多型号、多类型设备的兼容,对数字化平台的高可扩展性,尤其是如何良好的设计采集通信架构,去实现现场快速、低成本、免调试接入,尤其是大量遗留设备的接入(不可能把不兼容的设备全部更换,这对数字化项目的成本压力太大),非常考验研发能力。

7、小结

用户配电系统的数字化平台,应从一开始就根据规划的和实际的业务场景,参照行业先进经验,进行合理的数字化系统架构设计。

同时,数字化平台的技术战略,本质上涉及到公司战略的多个方面,而不仅仅只是技术问题,需要充分考虑市场、客户、组织、技术、文化、销售等现状,做好发展路径的设计,尽量避免技术黑洞。

当然,设备企业数字化战略最大的坑,是整个营销和销售体系的问题,这一部分我们下一篇进行深入讨论。