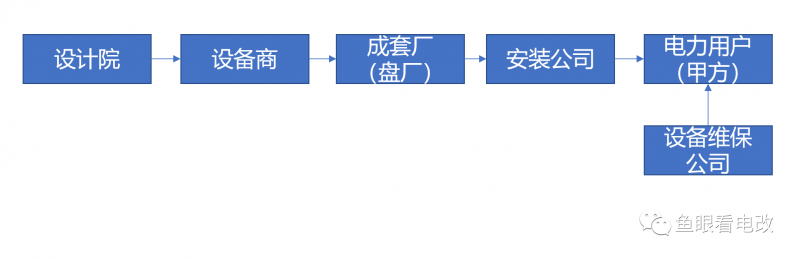

传统电气设备的产业形态,除了维保环节之外,是典型的链式结构。

这个结构决定了行业利益的分配、产品销售的方式,以及转型的方向、动力和障碍。

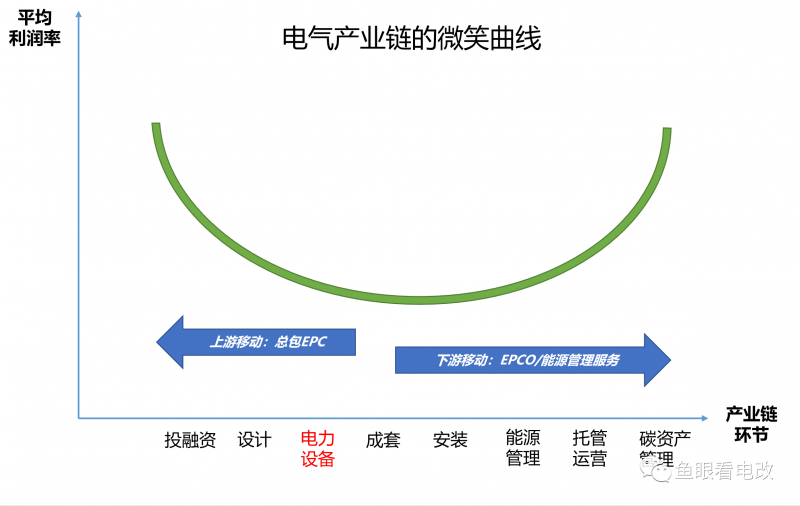

行业利润率分布规律与转型趋势

参考IT行业的利润率分布规律,电气行业也呈现出一种“微笑曲线”:

处于产业上游的投融资、设计、设备环节,与产业下游的能源管理、托管运营等环节,相对利润率较高。

处于产业中游的成套、安装环节,门槛较低(全国电气安装企业有1万多家)、竞争较激烈,所以利润率也较低。

这就解释了,大量的成套、安装企业,过去呈现出“EPC化”的趋势,向行业上游移动,以获取更多的利润,是一种战术层面的经济行为。

某设备商提出的,在用户配电系统运行阶段,围绕能源管理、运营托管等高价值服务的数字化2.0和3.0战略,代表了电力设备企业向下游业务转型的趋势,是一种战略层面的整体转型设计。

销售体系与利益格局

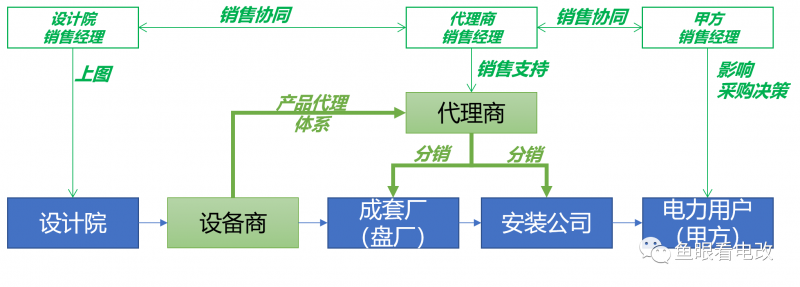

传统电气设备商的营销体系,受制于“链式”格局,经过二三十年的摸索,基本形成了一套固定的营销打法(PS:施耐德电气是这套打法的鼻祖,其他相关企业多多少少都承袭和扩展了这套销售方法),大致如下:

1、销售模式

以代理商为核心,打通成套、安装两个分销渠道(或其一),形成渠道销售。

2、关键销售环节

通过设计院销售、代理商销售、甲方销售(有时候还有盘厂销售)等几个销售团队的协同组织,分别在设计院上图、代理商产品代理销售、甲方采购决策几个关键环节实现突破。

3、代理商核心地位

整个销售体系中,代理商是关键中的关键,它们掌握了产业链下游的、属地化的销售渠道,比如成套和安装环节,同时也对甲方有较强影响力。

数字化1.0,以硬件销售需求为目标

设备商的数字化1.0,是单一场景、烟囱式的软硬件一体化方案,本质是以代理商为主的销售需求服务。

比如代理商为了更好地销售智能开关,需要开关厂商开发一套监测软件,这样就形成了软件+硬件的一体化方案。

面对各种来自甲方、成套、安装、代理商的细分需求,都需要设备商不断地丰富解决方案,配套相应的专用软件:比如为了电气火灾监测,需要开发电气火灾软件;为了计量数据管理,开发能耗监测软件等。

所以逐步形成了以硬件产品销售为导向的1.0数字化方案。

在1.0阶段,设备商和代理商之间的关系是高度和谐的,单一解决方案越丰富,烟囱越多,代理商越能说服下游销售。

数字化2.0,尴尬的代理商

到了2.0时代,设备商平台数字化的需求,和代理商的需求之间,出现了裂缝。

1、统一平台、多场景模块化的销售挑战

由于无法承受许多烟囱的并行开发,以及烟囱之间的大量数据交换需求,设备商数字化平台必然走到单一平台,多场景模块化应用的阶段。

即底层通用一套平台,共享物联采集、数据库、数据集合,甚至共享开发框架,上层采用微服务等软件模块化方案,通过功能模块拼装满足需求。

比如某设备商的2.0数字化平台,规划了远程监控、设备运维、光伏、储能、能耗、电气火灾、预付费、售电等很多场景应用。

这对代理商来说就变成很大的挑战。因为代理商喜欢“简单、直接、可重复”的快速销售型产品,标品硬件是最容易销售的。为了卖好硬件去搭配单一功能软件(1.0阶段软件基本上是不卖钱,甚至是不赚钱的),也能接受。

但是要卖2.0的数字化平台,这超出了代理商的销售能力:过去是“设备商有啥硬件,我卖啥”,现在是“用户需要啥,通过平台组合出方案,才能卖出去”。

对代理商来说,就像是:

从卖奥尔良鸡腿堡,变成中餐馆的桌餐点菜。

2、客户资源的掌控权之争

对大多数1.0的销售项目来说,客户需求和项目资源是掌握在代理商手里的,强势的代理商会对设备商形成一定的话语权——成套安装小兄弟和客户资源在我手里,你得听我的。

设备商建立的设计院销售和甲方销售团队,与代理商之间形成某种销售博弈,平衡了与代理商的关系。

设备商的产品力越弱,代理商话语权越大。

到了2.0阶段,从产品导向的销售,变成客户需求导向的解决方案型销售,其实暗含了项目资源的掌控权争夺。

甲方爸爸的需求越来越多元化,既要监控、又要能耗,还要碳计量,而且还得便宜,一个平台都要搞定。

这些需求的对接、编写、设计、开发,并形成产品方案,大部分代理商能力是达不到的,需要设备商的售前团队深度介入。

代理商害怕这个事情的出现:

我的客户,不一定是我的客户了。

所以代理商还是喜欢简单销售,但这又与设备商、甲方两端都希望的多元场景2.0的不匹配。

3、客户多元需求的满足方式,从1.0到2.0

最近20年,设备代理销售模式的构建与利益分配,是围绕新项目销售建立起来的。

中国加入WTO以后,制造业+房地产行业起飞,带动无数产业高速增长,无论是董明珠的格力,还是施耐德ABB正泰,都吃到了20年的增长红利。

但是一下子似乎高增长不在了,格力美的的空调业务增长乏力,电气设备商、代理商同样遇到新建项目更加激烈的内卷式争夺:新蛋糕变小了。

这是设备商开始数字化1.0建设的底层逻辑:纯靠设备卷不动了,要增加一点卷的内容——代理商建立的煎饼摊,传统煎饼果子里,除了果子还要加生菜、加里脊了,那你设备商除了卖煎饼炉和面粉,还得提供生菜和速冻里脊肉。

随着需求越来越纷杂,转向构建数字化2.0,就是需要提供“一站式多场景早餐解决方案”:煎饼果子、油条烧饼、豆浆豆汁、咖啡、三明治全都有。

设备商构建一个“统一早餐平台”,实现“早餐能力的数字化共享”,哪怕你要“豆汁咖啡+三明治夹油条”,我都能给你做出来,这叫“多场景融合需求的中台化实现”。

1.0时代的早餐摊位是代理商建,但是2.0阶段设备商搞出“统一早餐平台”,复杂的类似豆汁咖啡之类的产品,是代理商不会做的,所以设备商要先面对客户,学会做方案,然后才能“赋能”代理商。

这样,设备商就直接面对客户了,代理商要跟着设备商学转型,学不会就会被淘汰。

代理商对此是又爱又恨的。

4、存量销售,从数据权看代理商的困境

新项目越来越卷,越来越少,大家都开始琢磨怎么挖掘存量项目改造机会了。

就像4S店卖新车不赚钱,做新车的售后赚钱。而国外的成熟汽车市场,汽车改装、二手车交易和服务的市场,是新车市场的好几倍。

但是习惯了新车销售的汽车主机厂、销售代理商(4S)店是很难玩好二手车和改装车市场的。

因为存量销售的信息缺失。

这也是设备商转型2.0的另一重动力,就是通过新建(包括改扩建)项目的销售,把数据拿到2.0平台,就能持续跟踪存量项目的机会了。

而这个数据,对代理商可能是不友好的,2.0平台的一手数据,在设备商手里,也就意味着一旦新建项目销售完成,代理商对这个项目的后续情况,失去了主导权。

以前因为新建项目多,它们不在乎持续维护某一个已建成项目。

但是现在代理商就很难受,一边是新建项目少了,另一边是设备商拿走了建成项目的数据,甚至可以和这些业主直接沟通了。

所以要做到2.0的销售,设备商如何处理好与代理商的复杂关系,是一件非常困难的事情。

设备商既要保证传统现金牛业务——硬件设备的销售;还要直接面对客户,提供复杂的多场景方案,与代理商做好协同;更要持续地在运行期积累数据,为后续销售,乃至最重要的3.0阶段积蓄能量,同时还不能让代理商有被抛弃的感觉。

这可能就是某种营销黑洞。

数字化3.0,没有代理商的商业战略重构

1.0、2.0的数字化战略,是面向新建项目的硬件销售目标,更好地满足最终用户需求的数字化模式。

那么3.0对设备商来说,是彻底地颠覆与重构。

数字化3.0是基于积累的数据,构建一个B2B的平台化商业格局,大量的多边场景会出现:

--发现的设备缺陷可以推给一个运维服务商;

--负荷侧的可调节潜力在辅助服务市场变现,并与用户分成;

--根据电力价格信号,通过3.0的控制能力去调节储能充放电,并将套利的利润与电力用户、售电公司分享。

1、完全存量市场

2.0是3.0的基础,它需要构建一个单边的2B软件平台,吸引足够的用户和数据存留。

3.0场景是在2.0平台积累大量、长期、细颗粒度的数据基础上,基于数据分析的价值挖掘,形成的B2B多边服务平台。

说得大一点,这是能源服务的“京东模式”。

这与设备商现有的,新建项目为主的销售体系完全不兼容,它不需要现有的代理商,更可能绕过代理商,直接掌控数据,直接与客户对话和分成。

2、销售的产品不是硬件,甚至不是软件

3.0模式下,设备商转型成为一个平台企业,这个平台提供的是一种多边的服务,而不是一个具体的软硬件产品。

这类服务可以统称为B2B的能源数字化服务,比如帮助用户管理好负荷,并把负荷里可灵活调节的资源,以虚拟电厂服务的产品形式,销售给电网调度。

平台型企业提供的大多是服务,而且服务越虚拟化,越基础化,平台的价值越大。比如淘宝提供了互联网电商所有的服务,包括橱窗(网站)、客户沟通(旺旺)、销售、物流、支付、保险、融资(花呗、借呗)等。

设备企业转型成为3.0级别的平台企业,目前成功案例还是非常少的,微软可能算是其中之一。

3、收入来源基本不是最终用户

平台化业务的某种可能特点,就是真正的付费方不是下游终端客户——淘宝对买家是免费的,它靠这点打败了“对买家收费”的易趣Ebay。

在3.0模式下,是一种多边的交易与撮合业务,付费方基本不是作为电力链条的下游——电力用户(也就是1.0、2.0模式下的设备采购方)。

虚拟电厂调峰服务的购买方是电网调度,买家处于电力供应产业链的上游;微电网调控服务的购买方可能是储能投资商,买方也是电气设备产业链的上游(属于投融资环节)。

4、商业模式彻底离开现有产业链

设备商目前的销售体系、能力和资源的建设,都是以代理商为核心,渗透到下游终端用户,而不是面对行业中上游(甚至其他产业链条),反而它们受制于中上游。

如果要真正做到3.0业务,意味着离开现有产业链,去重构一个新的商业模式。

总结,数字化3.0是商业模式的颠覆式创新

数字化1.0是产品模式的延续式创新;

数字化2.0是技术模式的颠覆式创新,所以会遇到技术黑洞,并且开始遇到代理商业模式的壁垒;

数字化3.0是一种商业模式的颠覆式创新,它需要在技术模式重构的基础上,去重构设备商现有的商业体系,个人认为3.0的转型难度是非常巨大的。

障碍有三个方面,总结如下:

1、1.0开始升级到2.0,主要是技术障碍

类似“开着汽车换底盘”。

1.0到2.0是汽车整个底盘的更换,这是技术层面的巨大难点,比如平台化战略如何实现高性能、高可靠性、高实时性,还能支撑2.0~3.0的中长期业务。

同时还要实现对现有客户和解决方案的延续性支持。有点像开着汽车换底盘,有风险,但是不至于造成毁灭性灾难——实在不行停路边,1.0修修补补也能用,顶到2.0平台成熟了再说。

2、2.0成熟的过程,是内外部利益格局的重构

更像是“开着飞机换发动机”。

在数字化转型的各个阶段,技术转型最容易——自己开发不出来就花钱买,只要肯花钱还是可以买到好技术的。

但是销售和商业的难点,容易被低估,比如代理商不具备2.0的整体销售和服务能力,需要设备商面向终端客户去构建完整的销售和服务体系。

最致命的是,在这个过程中,既要依靠代理商去做1.0和2.0的部分销售,并且需要从现金流业务(设备销售)中,去获得支撑后续转型的资金——设备商必须依靠代理商。但是2.0开始的业务,又慢慢地需要跳过代理商,直接面对客户,才能顺利完成3.0的转型。

代理商会怎么想,它们会甘心被边缘化么?与其让设备商在2.0时代开始掌控客户,到3.0阶段彻底丧失话语权,那代理商为什么不自研或者寻找第三方的1.0软件和2.0的平台,而只采购设备商的硬件?

代理商的利益相关方,比如成套厂,安装公司,它们也看到这个趋势,甚至不少都在开发自己的软件和平台。

设备商的内部,以销售经理为代表的错综复杂的既得利益格局,会怎么看?公司元老级别的硬件研发团队会怎么看?1.0的软件团队能否顺利过渡到2.0和3.0技术架构,软件团队之间怎么融合?这些都是内部的挑战。

整个销售体系的复杂关系、博弈和制衡,在1.0转换到2.0阶段就会逐渐成为转型的障碍。

至少目前头部的外资电气设备商没有能力做到数字化2.0,原因也是如此:

你过去的成功要素,将成为你未来数字化转型的巨大障碍。

3、3.0阶段,新的产业体系构建

在2.0阶段,原有的内外部利益格局重新洗牌,在此基础上,3.0业务是一个全新的产业生态关系。

就像一个做收音机的,要去做电视机,从技术上看并不难:用收音机电路技术+显像管,就能做出来;在商业上似乎也能借用原有的收音机销售渠道。

但是光有电视机是没用的,电视机销售的背后,是构建一个完全不存在的商业体系:包括电视剧和新闻的拍摄体系、电视广播设备的技术体系、电视台导编播体系,还有消费者的使用习惯,听收音机的场景和看电视是不同的。

我们根本不记得是谁发明了电视机显像管,历史上真正推动电视产业重大发展的,是以RCA为代表的整个电视生态链的不断成熟,尤其是内容业务的成熟。

从电气硬件设备,到电力数字化平台,再到电能碳整个服务产业体系的创新与成熟,所需的技术要素、组织要素和商业要素组合,存在巨大的不确定性,需要以精益创业的模式不断探索。

在面对不确定市场的创新过程中,过去越是成功的企业,包袱就越大——技术可以内部投资或者购买,但是技术之上的要素创新与要素重组,更适合没有包袱的新创企业,这就是《创新者窘境》的核心观点总结。

随着中国电力市场化和双碳政策的不断推进,我们都看到了未来巨大的商业机会,也看到了很多1.0~3.0演化的技术趋势,相信未来真正的能源数字化商业模式一定会落地开花,也期待各设备商转型成功案例不断涌现。