电力变压器行业分析及未来发展趋势(2018)

发布日期:2018-09-12

浏览次数:98545

近年来,我国电力需求增长迅速,电网高速建设和投资拉动了输变电设备的市场需求。根据“十三五”规划,电源、电网、轨道交通行业等相关产业面临良好的发展机遇,进一步拉动配套变压器市场的增长。西电东送、南北互供、跨区域联网等工程的建设,带动了中国电力变压器行业的快速发展。

电力变压器行业未来趋势

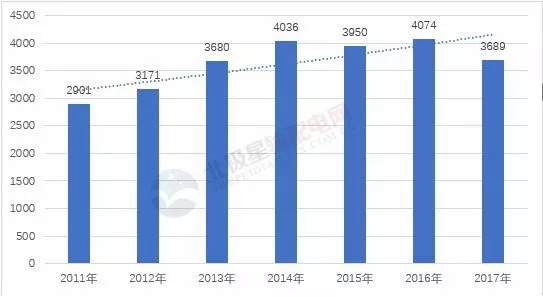

2010-2017年,中国变压器制造行业销售收入总体呈上升态势,不过受我国宏观经济形势影响,变压器制造行业销售收入增速趋于下降。2017年我国变压器制造行业规模以上企业销售收入为3689亿元。

图表:2010-2017年我国变压器产量及增长率(单位:亿千伏安,%)

电力变压器行业是一个典型的投资推动行业,国内电力投资决定了电力变压器行业的兴衰冷暖。尤其是电网公司,从最高端的1000kV的特高压变压器到最低端的10kV配电变压器都有着庞大的需求。

2011-2017年电力变压器行业的销售收入整体呈上涨态势,2016年电力变压器行业实现销售收入2726.75亿元,同比增长12.24%,2017年电力变压器行业实现销售收入2693.55亿元,同比下降1.22%。

图表:2011-2017年电力变压器行业销售收入及增长率变化趋势图

(单位:亿元,%)

行业市场竞争格局

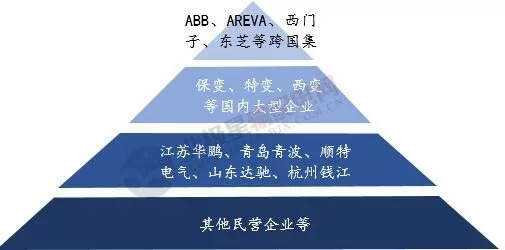

从市场格局来看,国内变压器行业市场正处于“战国时代”,大型企业竞相跑马圈地,而小企业则互相倾轧,生存状况不佳。从整体上看,中国变压器行业竞争激烈,外资跨国公司抢占了很大市场份额,国内变压器制造企业数量也在快速增长,中低端变压器市场竞争激烈。呈现金字塔型结构,随着电压等级增加,技术壁垒就越强,生产厂家越少,垄断程度越高。

中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额,且市场份额仍在不断扩大;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

图表:中国变压器竞争格局

目前规模大的变压器生产企业很少,年销售收入超过50亿元的仅有三家,中小型变压器生产制造企业占企业总数的80%以上。大多数小企业资金实力不强,导致生产技术实力也不强,只能生产110以下的低端产品,从而导致中低端变压器市场生产能力严重过剩。

图表:2015-16年中国电力变压器制造行业企业产品销售收入前五位企业

中低端产品由于产品本身附加值低,利润不高再加上供求失衡,直接导致价格不断下滑,多数企业处于亏损的边缘,且目前变压器中低端市场上企业鱼目混杂,致使一部分企业以放弃质量为代价,谋求市场发展。这部分企业必将会被市场所淘汰。相对高端市场而言,市场景气度很高,仍有很大的市场空间。

电力变压器行业未来趋势

变压器是电力系统的核心关键装备,我国变压器在全球市场具有很强的竞争力,但传统产品产能过剩严重,竞争激烈,平均利润空间很小,本土企业的综合品牌实力不强,如2017年底公布的北京大兴供电公司新机场输变电工程设备2包变压器均由ABB、西门子的合资企业中标。另一方面新一代电网特别是特高压输电线路的建设对变压器提供了全新的要求,需要企业投入数额不菲的研发资金。

昌吉—古泉±1100千伏特高压直流输电线路是全球首条±1100千伏直流输电线路工程,项目公开招标的4包换流变压器由特变电工沈阳变压器集团有限公司、山东电力设备有限公司、中国西电电气股份有限公司、保定天威保变电气股份有限公司4家企业提供,ABB、西门子也与国家电网在换注变压器的创新合作中做出重要贡献。

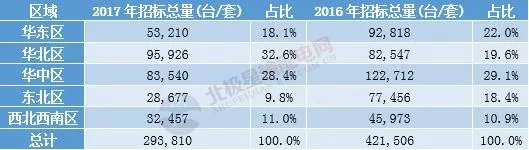

2017 年国家电网进行了4次配网设备集中招标,根据其电子商务平台公告信息统计,2017 年招标总量较 2016 年下降明显。

(1) 按产品分类统计

(2)按区域分类统计

据中国科学院财经战略研究院预测,“十二五”和“十三五”期间的一次电力需求将保持稳定增长态势,年均增长有望达到6.7-7%之间。到2018年,一次能源电力需求将达到1.4万亿千瓦时,到2020年有望达到1.6万亿千瓦时。“十三五”期间,国家电网对全国电力工业投资将达到7.1万亿元,比“十二五”增长16.4%,其中电网投资3.5万亿元,占49%。

2009—2020年间,国家电网在智能电网方面的总投资约为3,841亿元,其中第一阶段的投资额为341亿元,第二阶段和第三阶段的投资额均为1,750亿元。每个阶段内,智能电网各个环节的投资额如下表所示:单位:亿元

随着我国电网智能化工程的推进,城乡各地区建设智能化电网的序幕已经拉开,因此对于智能化的配电、控制等设备,尤其是变压器的制造提供了广阔的发展空间。

可以预计,今后几年巨额的配电网建设投资,将直接推动中低压变电设备市场发展,尤其是节能效果好、智能化程度高的变压器产品会体现较强的竞争优势。根据我国电力行业发展规划,以及变压器的历史发展规律,前瞻分析预测,2023年,我国变压器的产量将达到21.6亿千伏安,变压器制造行业市场规模有望达到7500亿元。

图表:2018-2023年我国变压器产量规模预测(单位:亿千伏安)

伴随着电力变压器行业竞争的不断加剧,企业之间的并购整合与资本运作将日趋频繁。但也有助于各大制造商之间的技术交流及优势互补,推动行业向大容量、高电压、高可靠性、技术创新的方向发展。

图表:电力变压器制造也发展趋势

其次,国家对于环保法规的不断健全和关注环保意识的增强,未来的变电站建设,特别是城市变电站将受制与环保的制约程度越来越大。电力变压器在运行中所产生的能耗、噪声和电磁场等都是变电站设计、配网布置或环境保护评价中应考虑的环境影响因数。为此,电力变压器发展趋势也将像环保型发展,主要体现在节能、低噪声、无渗透和能降解回收利用等方面。

新能源电站的配套建设也催生了对变电设备的需求,有力拉动了变压器市场的稳定持续增长,但也对变压器产品技术及可靠度提出了更高的要求。风电、太阳能等新能源发电具有间歇性、随机性、可调度性差的特点,要求变压设备具有更高的稳定性和可靠性;风电站、太阳能电站所处环境相对恶劣、布局分散,对变压器的环境适应性要求较高,并应具有可视化的实时监控功能以降低维护频率;核电站对变压器的安全性要求极高,需在使用期末仍能承受极端的地震和突发短路情况;储能电站对于变压器双向功率接口和可再生能源并网的接口提出更高要求。

随着配网改造建设的进一步深入,城网电力变压器将向高阻抗方向发展。备高可靠性和节能、环保、低噪声、小型化等特点将是城市电力变压器发展的重中之重。城市中的变电站也将呈现个性化设计发展,根据所处地理位置等因素,从而影响电力变压器向组合化、模块化、智能化发展。